Ranking Kredytów Hipotecznych – Luty 2022

Jaka oferta bankowa pozwoli wygenerować najniższe koszty kredytu hipotecznego? Gdzie najlepiej wziąć kredyt w 2022 roku? Który bank oferuje najniższe oprocentowanie kredytu na zakup mieszkania? Ile się czeka na kredyt hipoteczny? Na wszystkie te nurtujące pytania odpowiemy w dzisiejszym rankingu kredytu hipotecznego, prezentowanego przez nas comiesięcznie. Znajdziecie w nim informacje na temat hipoteki z minimalnym wkładem własnym, ofert z 20% wkładem własnym, aktualnej sytuacji rynkowej, a także wielu innych kwestii formalnych i cennych informacji oraz wskazówek w zakresie omawianego zagadnienia. Życzę miłej lektury!

Nawigacja

Jeżeli znalazłeś/aś się tu w konkretnym celu, interesuje Cię dana i sprecyzowana wiedza - kliknij w interesujące Cię zagadnienie, aby bez zbędnego przewijania znaleźć się w odpowiednim miejscu.

I. Sytuacja na rynku kredytów hipotecznych

II. Założenia rankingu kredytów hipotecznych

III. Porównywarka - kredyt hipoteczny luty 2022

1. Najlepsze oferty ze zmiennym oprocentowaniem

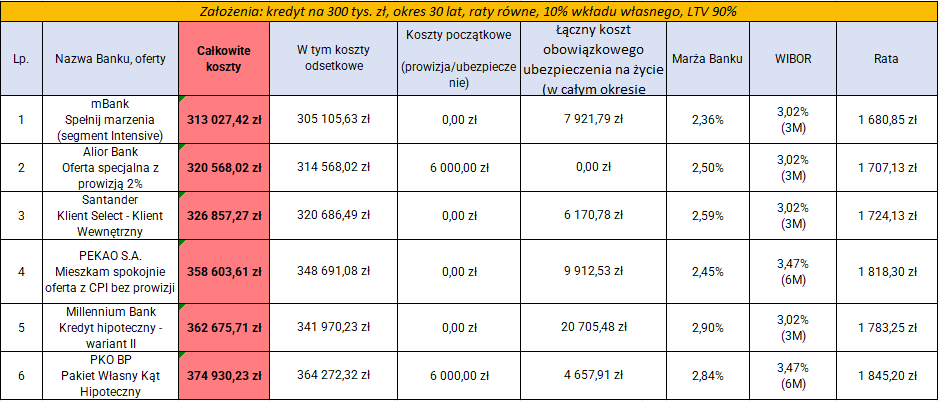

a) 10% wkładu własnego

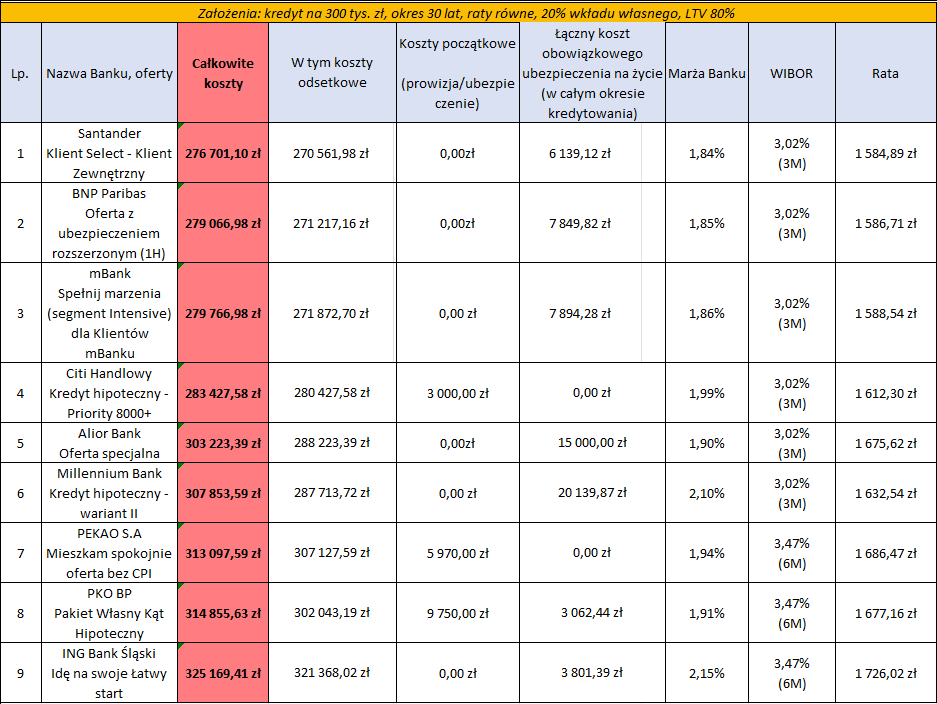

b) 20% wkładu własnego

2. Najlepsze oferty ze stałym oprocentowaniem

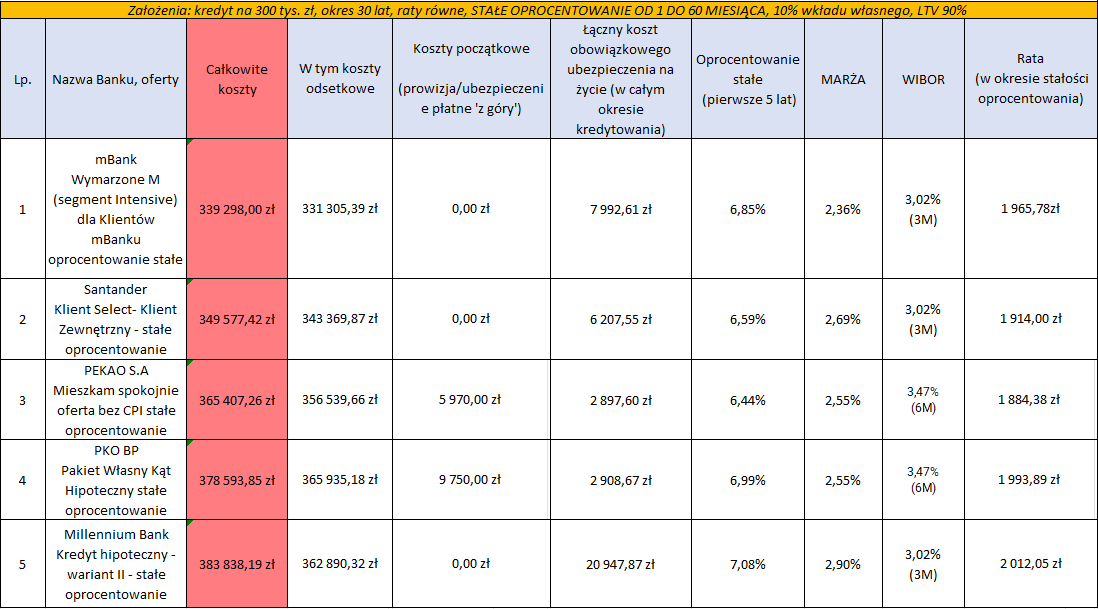

a) 10% wkładu własnego

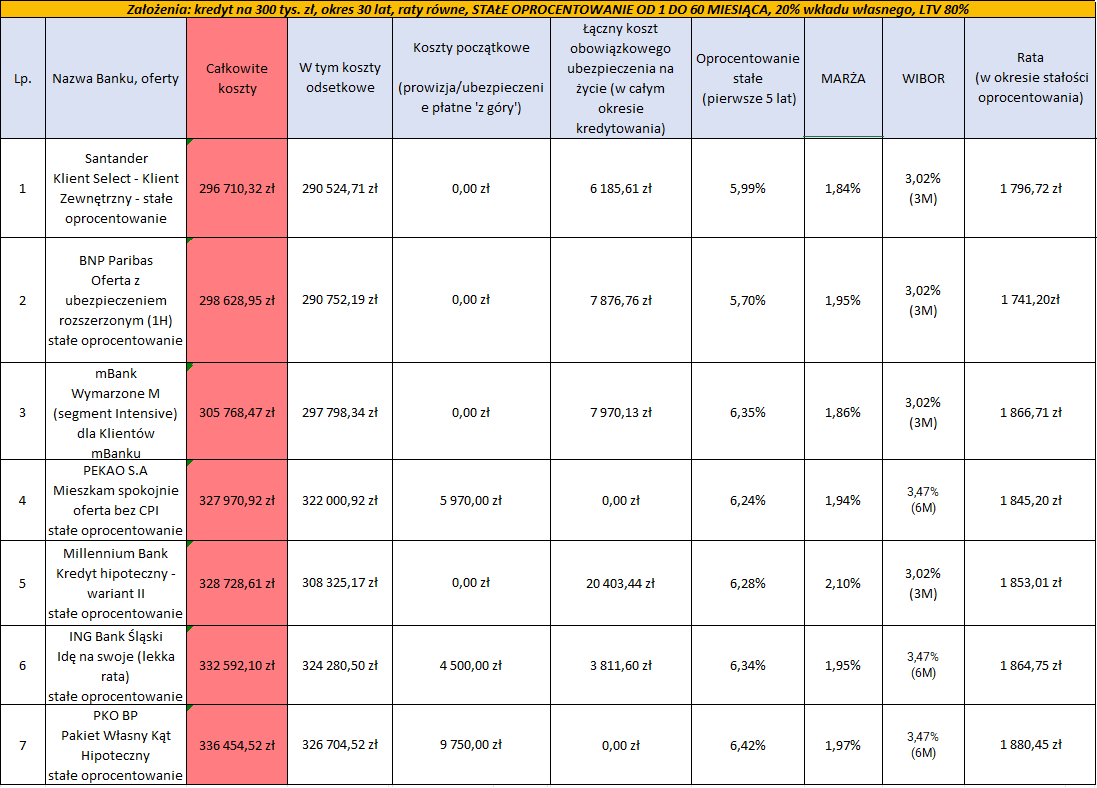

b) 20% wkładu własnego

IV. Dochód miesięczny a zdolność kredytowa

Rynek kredytów hipotecznych - stan na Luty 2022r.

Bazując na danych przekazanych przez Biuro Informacji kredytowej łączna kwota zapytań o kredyty hipoteczne zmalała w styczniu o ponad 21% w stosunku do okresu sprzed 12 miesięcy. Jest to najwyższy spadek tak zwanego "BIK Indeksu" od blisko 2 lat. Świadczy to o stale malejącym popycie konsumentów na kredyty mieszkaniowe - tendencja ta podtrzymuje się od listopada 2021 roku, a więc od czasu drugiego podniesienia stóp w ów roku, przez Radę Polityki Pieniężnej.

Pozostając w temacie RPP - już 08.02.2022r. planowane jest kolejne posiedzenie Rady na czele z przewodniczącym jej Prezesem NBP - Panem Adamem Glapińskim. Decyzje Rady niejednokrotnie zaskakiwały zarówno rynek, jak i specjalistów oraz samych analityków, lecz obecnie niemal wszyscy zgodni są w jednej kwestii - z dużą dozą prawdopodobieństwa czeka nas kolejne podniesienie stóp procentowych.

Banki komercyjne reagując na obecną sytuację rynkową nieznacznie obniżają marże zawieranych kredytów, chcąc skusić potencjalnych kredytobiorców, lecz wskaźniki WIBOR 3M i 6M rosnące nieustannie i w znacznie wyższym tempie, powodują że całkowite koszty kredytu wciąż rosną.

WNIOSKI

Powyższe informacje nie napawają optymizmem, szczególnie że nieznana jest data stabilizacji rynkowej, stąd zalecany jest spokój i uzbrojenie się w duże pokłady cierpliwości. Należy pamiętać, że okres ten, choć ciężki zarówno dla obecnych, jak i potencjalnych kredytobiorców, jest tylko przejściowy. Horyzont transmisji monetarnej, czyli czas gdy decyzje RPP przyniosą wymierne skutki, może wynieść od 4 do 6 miesięcy, lecz nie oznacza to że wzrost WIBOR nie zatrzyma się do końca roku obecnego, bądź połowy przyszłego - wręcz przeciwnie, wielu analityków przewiduje zauważalną poprawę jeszcze w połowie 2022. Przewidywania rynkowe również są bardzo istotnym czynnikiem w kontekście strategii monetarnej, lecz czy faktycznie się sprawdzą? Przekonamy się dopiero za kilka miesięcy. Stąd przestrzegamy wszystkich klientów, którzy nie posiadają stabilnego i silnie ugruntowanego budżetu domowego, aby odłożyli decyzję w czasie. Osoby, które mają nieco bardziej sceptyczne podejście, bądź zmagają się z pilną potrzebą pozyskania finansowania, poza tradycyjnymi ofertami z oprocentowaniem zmiennym, mogą wziąć pod uwagę także te z oprocentowaniem stałym, które również prezentujemy w ramach dzisiejszego rankingu kredytów.

Porównanie kredytów hipotecznych - luty 2022

Sporządzając porównanie kredytów, doradca kredytowy Poznań kierował się określonymi założeniami, które obejmują wszystkie wytypowane pozycje. Pod uwagę zostały wzięte najkorzystniejsze oferty kredytu na zakup mieszkania lub domu z 9 banków komercyjnych, działających na terenie całego kraju.

Kluczowym czynnikiem, który wzięliśmy pod lupę są całkowite koszty kredytu i to właśnie one determinowały pozycję danej oferty. Interpretując poniższe tabele warto zwrócić także uwagę na pozostałe kolumny, z których dowiecie się jaki szacunkowo zostanie poniesiony koszt odsetkowy (a także miesięczną ratę kapitałowo-odsetkową), w jakich bankach należy wnieść prowizję, ile wyniesie łączny koszt obowiązkowego ubezpieczenia na życie, a także ile wynosi oprocentowanie - z wyodrębnieniem dwóch czynników składowych, a zatem stosowanej przez bank marży i stopy WIBOR.

W zakresie WIBOR - przyjęte zostały stawki obowiązujące na ostatni dzień stycznia 2022 roku. Należy zwrócić uwagę które banki stosują WIBOR 3miesięczny, a które 6miesięczny, gdyż różnica pomiędzy wspomnianymi wskaźnikami wyniosła aż 0,45p.p. (a więc o 0,13 p.p. więcej, niż w zeszłym miesiącu, co pokazał ranking kredytów hipotecznych styczeń 2022). Na bazie ów rankingu łatwo wywnioskować również, że o ile marże banków w wielu przypadkach zmalały nieznacznie, bądź nie zmienił się wcale, tak w przypadku stawek WIBOR różnica jest już znacznie bardziej zauważalna - niestety na niekorzyść konsumentów.

Kredyt hipoteczny z 10% wkładem - założenia

- Cena Nieruchomości - 333 333 PLN

- Wartość Kredytu - 300 000 PLN

- Wkład Własny - 33 333 PLN

- Okres Kredytowania - 30 lat

Kredyt hipoteczny z 20% wkładem - założenia

- Wartość Nieruchomości - 375 000 PLN

- Wartość Kredytu - 300 000 PLN

- Wkład Własny - 75 000 PLN

- Okres Kredytowania - 30 lat

Kredyt hipoteczny z wkładem 10% - oprocentowanie zmienne

Najlepsze oferty z 20% wkładem własnym - oprocentowanie zmienne

Kredyt hipoteczny z wkładem 10% - oprocentowanie stałe

Najlepsze oferty z 20% wkładem własnym - oprocentowanie stałe

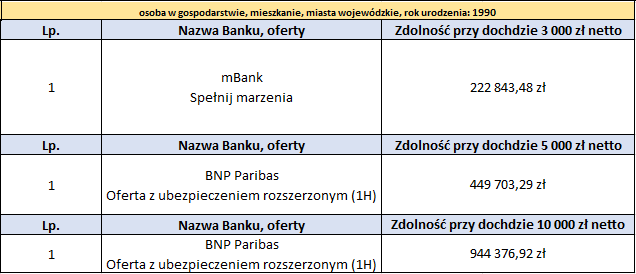

Jakie zarobki na kredyt hipoteczny?

Poniżej prezentujemy maksymalną potencjalną zdolność kredytową przy odpowiednim dochodzie. Należy zaznaczyć, że na ocenę banków wpływają również inne, nieuwzględnione z przyczyn oczywistych czynniki, takie jak historia kredytowa. Zestawienie ukazuje jednak jakie dochody do kredytu hipotecznego należy wykazać, a także który bank daje największą zdolność kredytową.

Założenia - zdolność finansowa

- Okres kredytowania - 30 lat

- Oprocentowanie - zmienne

- Źródło dochodu - umowa o pracę na czas nieokreślony

- Liczba osób w gospodarstwie domowym - 1

- Wiek wnioskodawcy - 30 lat

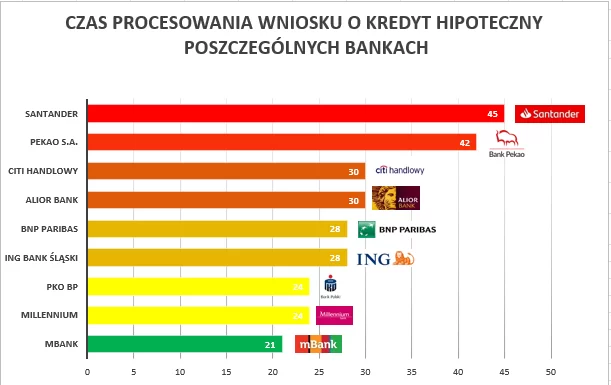

Czas oczekiwania na kredyt mieszkaniowy

Wielu przyszłych kredytobiorców zadaje sobie pytanie "w jakim banku najszybciej dostanę kredyt?". Poza aspektami czysto finansowymi, ważną rolę odgrywa bowiem okres rozpatrzenia wniosku przez dany bank, zwłaszcza w przypadku gdy klient zmaga się z pilną potrzebą uzyskania finansowania i każdy dzień jest na przysłowiową wagę złota. Pomimo spadającego popytu na rynku hipotecznym, okres oczekiwania na kredyt nie skrócił się i w znakomitej większości banków nadal trzeba liczyć się z okresem dłuższym, niż 21 dni wynikające z ustawy. Zachęcamy do zapoznania się z poniższym zestawieniem:

Podsumowanie

Jeżeli mielibyśmy określić obecną sytuację jednym słowem, to ponownie byłaby to "niepewność". Kryzys sanitarno-gospodarczy wciąż trwa, mamy do czynienia ze stale rosnącym poziomem inflacji, a także stawek WIBOR, które powoli zbliżają się do poziomu z pierwszego kwartału 2013 roku. Z drugiej strony jednak należy mieć świadomość, że polityka restrykcyjna stosowana obecnie przez RPP prędzej czy później będzie miała swój koniec, co pozytywnie wpłynie na rynek hipoteczny. Konkretne daty - jak już wspomnieliśmy wcześniej - ciężko jednak przytoczyć. Warto obserwować dalej rozwój sytuacji, gdyż najbliższe miesiące, a może i tygodnie, mogą okazać się kluczowe w kontekście kilku, bądź kilkunastu najbliższych lat, mając oczywiście z tyłu głowy potencjalnie pozyskany kredyt hipoteczny i jego warunki.

Z tego też powodu zachęcamy do dalszego śledzenia wydawanego przez nas comiesięcznie rankingu hipotek, a także pozostałych wpisów, gdzie również poruszymy istotne kwestie w tym zakresie.

Sprawdź nasz najnowszy ranking:

TELEFON / WHATSAPP

{kind=link}

{kind=link}

{kind=link}