Ranking Kredytów Hipotecznych – Marzec 2022

Który bank oferuje najtańszy kredyt hipoteczny? Ile muszę zarabiać, żeby uzyskać kredyt mieszkaniowy? Gdzie najszybciej dostanę kredyt na zakup mieszkania? Odpowiedzi na wszystkie te pytania, a także wiele innych, poznasz w niniejszym artykule. Nasz ranking kredytów hipotecznych marzec 2022 zawiera nie tylko porównanie ofert dziewięciu banków komercyjnych z wkładem własnym 10% i 20%, ale również informacje na temat aktualnej sytuacji rynkowej, czasu procesowania wniosków i maksymalnych kwotach do uzyskania przy danych zarobkach. Zachęcamy do zapoznania się z poniższym wpisem i zwiększenie tym samym szans na podjęcie najlepszej możliwej decyzji.

Spis treści

Doskonale zdaję sobie sprawę, że część naszych czytelników interesują jedynie poszczególne bloki tematyczne, związane z ich indywidualnymi potrzebami i oczekiwaniami. Aby ułatwić odnalezienie interesującego Cię zagadnienia - kliknij w dany wątek, aby błyskawicznie znaleźć się w odpowiednim miejscu.

I. Sytuacja rynkowa kredytów hipotecznych

II. Założenia rankingu kredytów hipotecznych

III. Oferty kredytów hipotecznych

1. Oprocentowanie zmienne

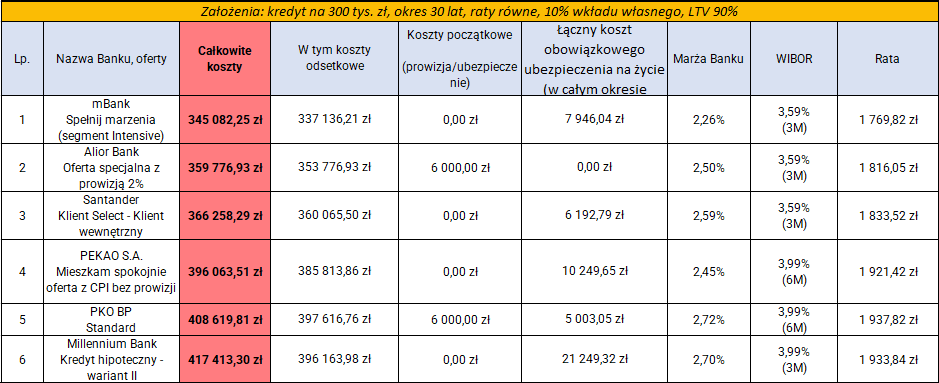

a) Wkład własny w wysokości 10%

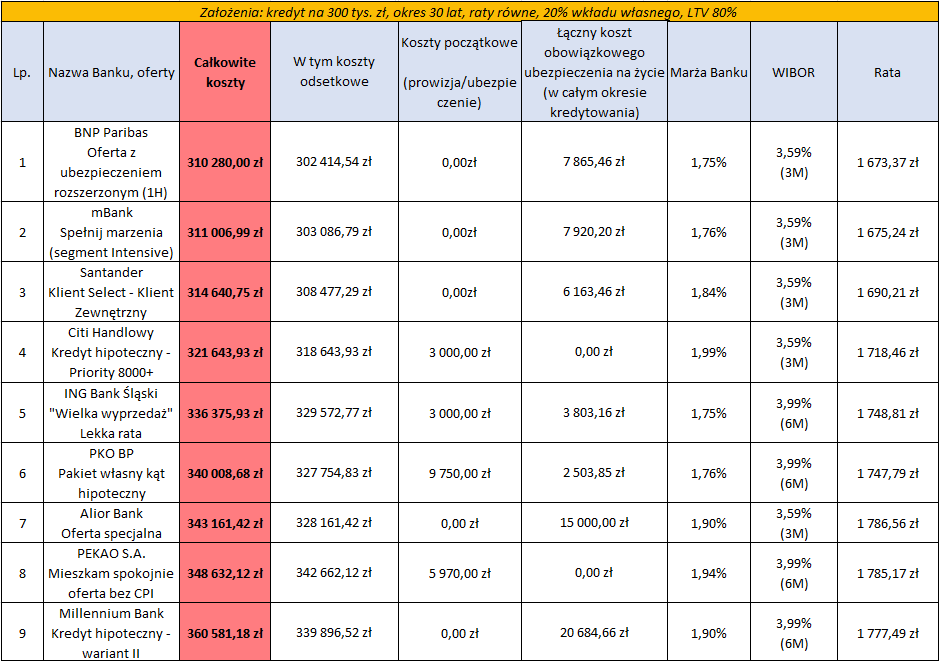

b) Wkład własny w wysokości 20%

2. Najlepsze oferty ze stałym oprocentowaniem

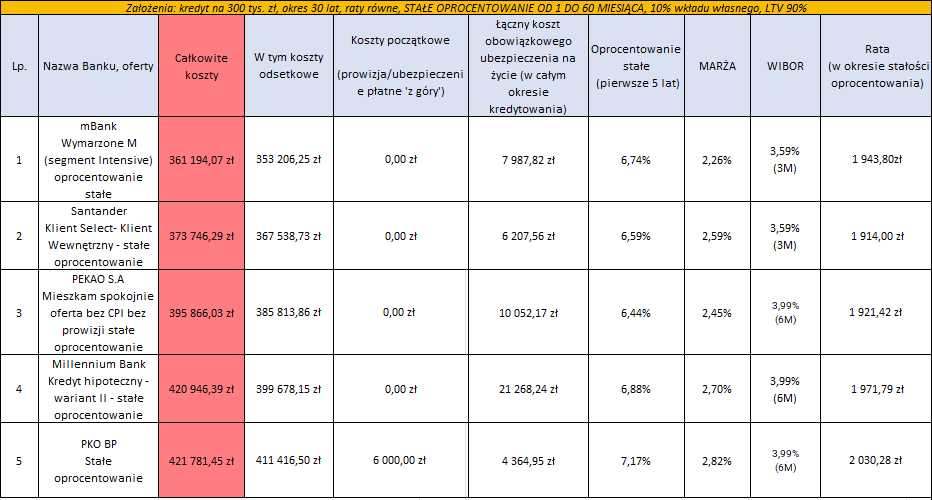

a) Wkład własny w wysokości 10%

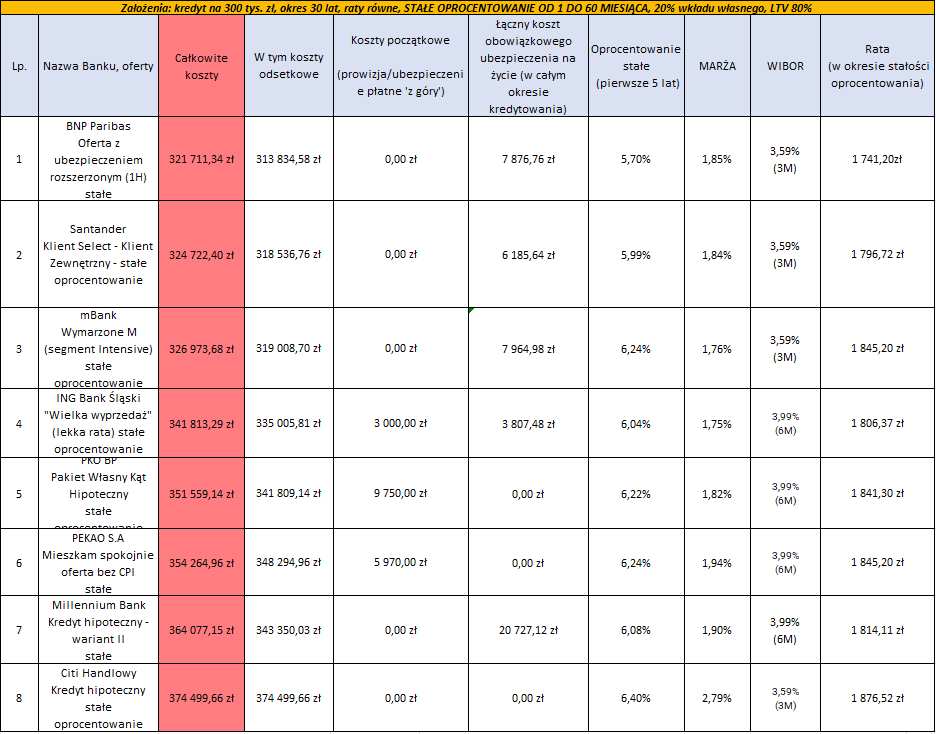

b) Wkład własny w wysokości 20%

IV. Zdolność kredytowa do kredytu hipotecznego

V. Okres rozpatrywania wniosku o kredyt na zakup mieszkania

VI. Podsumowanie

Kredyt hipoteczny - aktualna sytuacja rynkowa

Początek lat dwudziestych bieżącego wieku, obfituje w niespodziewane i zdecydowanie niepożądane zjawiska, żeby nie powiedzieć katastrofy na gruncie sanitarnym i militarnym, oraz - w następstwie czego - również ekonomicznym. Kiedy wydawało się, że nic nie zaskoczy nas w bardziej negatywny sposób, niż kolejna fala koronawirusa, "do gry" włączyli się dyktatorzy z Rosji i Białorusi. Korzystając z okazji, z tego miejsca pragniemy wyrazić słowa uznania dla naszych wschodnich sąsiadów dzielne broniących swojej ojczyzny , a także wyrazy otuchy dla poszkodowanych w wyniku wojny ofiar i ich rodzin.

Jak agresja militarna może odbić się na rynku kredytów hipotecznych? Szczegółowa odpowiedź na to pytanie wymagałaby szerszej analizy i sporządzenia osobnego wpisu. Na całe szczęście jako Polska nie jesteśmy (i miejmy nadzieję, że tak pozostanie) bezpośrednio dotknięci wojną, lecz kilka czynników wynikających z niej, może powodować dalszy wzrost inflacji. Najważniejszym z nich mogą okazać się ceny surowców energetycznych. Sam gaz pozyskiwany dotąd z Rosji, wedle informacji prezesa PGNIG stanowił około 40% łącznego zapotrzebowania naszego kraju.

Zawieszenie handlu z agresorem może zatem doprowadzić w średnim okresie do dalszego wzrostu cen surowców, a tym samym również ogólnego poziomu inflacji, zaś jak wiemy - podstawowym narzędziem Rady Polityki Pieniężnej w zwalczaniu jej nadmiernego poziomu są stopy procentowe. Sytuacja jest jednak na tyle dynamiczna, że sama Rada może podejść do tematu ostrożnie i wstrzymać się od pochopnych decyzji, stąd w najbliższym czasie nie spodziewamy się rewolucji w tym zakresie. Tendencja rosnącego WIBOR 3M i 6M powinna zostać zatem podtrzymana, a w najgorszym wypadku - tylko nieznacznie przyspieszona. Z drugiej strony bezprecedensowa ostatnimi laty sytuacja, która rozgrywa się zza naszą wschodnią granicą, odciska swoje istotne piętno na sile polskiej waluty. Polski złoty w relacji do EURO oraz USD, osiągnął swoje wieloletnie minima. To może być istotnym punktem zapalnym, do zaostrzonych ruchów instytucji odpowiedzialnej za kreowanie polityki monetarnej na naszym rodzimym podwórku. Warto mieć to na uwadze podejmując aktualnie decyzje o zaciągnięciu kredytu hipotecznego.

Pozostając na naszym krajowym podwórku - jeszcze w dniu zamieszczenia naszego ostatniego wpisu - Ranking Kredytów Hipotecznych - Luty 2022 - została podjęta decyzja o podniesieniu stóp procentowych o kolejne 0,5 pkt. proc. W związku z powyższym - koszty kredytu hipotecznego niestety ponownie wzrosły, czego najlepszym odzwierciedleniem będą poniższe zestawienia ofert bankowych.

Porównanie kredytów na zakup mieszkania - wytyczne

Jako doradca kredytowy z Poznania, sporządzając rzetelny ranking kredytów hipotecznych kierowałem się określonymi, wskazanymi w tekście założeniami. Instytucje finansowe, których oferty zostały przedstawione, to dziewięć banków komercyjnych, funkcjonujących na terenie całego kraju, w tym: Alior Bank, BNP Paribas, City Handlowy, ING Bank Śląski, mBANK, Millennium Bank, PEKAO S.A., PKO BP i Santander Bank Polska.

Całkowite koszty kredytu stanowią główny miernik opłacalności i jest to kryterium, które determinowało zajmowaną pozycję danej oferty na liście. W zależności od indywidualnych preferencji i oczekiwań, warto jednak wziąć pod uwagę również pozostałe czynniki, jak chociażby rodzaj WIBOR stosowany przez dany bank, czy też koszty początkowe związane z obowiązkowym ubezpieczeniem (podstawowe koszty kredytu - ubezpieczenia), bądź pobieraną prowizją (podstawowe koszty kredytu - prowizje).

Stawki WIBOR, wedle których przygotowane zostały poniższe tabele - odnoszą się do stanu aktualnego na 25.02.2022r. Zestawiając te dane z poprzednio publikowanym rankingiem - rozstrzał pomiędzy stawką WIBOR3M a 6M zmniejszył się nieznacznie, bo o 0,05 p.p. Część banków zdecydowało się na obniżenie marży, co nie doprowadziło do obniżenia łącznego oprocentowania (podstawowe koszty kredytu - oprocentowanie) kredytów, ale wpłynęło na pozycje zajmowane przez poszczególne banki w naszym rankingu. Dodatkowo w stosunku do ostatniego wpisu zaszło kilka pozostałych, równie istotnych zmian, w tym: nowe oferty z ING Banku Śląskiego, możliwość skorzystania ze stałego oprocentowania w Citi Handlowy, a ponadto uwzględniliśmy zmianę stosowanego WIBOR w Millennium Bank - z 3M na 6M.

Kredyt hipoteczny 10% wkładu własnego - założenia

- Cena Nieruchomości - 333 333 PLN

- Wartość Kredytu - 300 000 PLN

- Wkład Własny - 33 333 PLN

- Okres Kredytowania - 30 lat

Kredyt hipoteczny 20% wkładu własnego - założenia

- Wartość Nieruchomości - 375 000 PLN

- Wartość Kredytu - 300 000 PLN

- Wkład Własny - 75 000 PLN

- Okres Kredytowania - 30 lat

Kredyt hipoteczny z wkładem własnym 10% - oprocentowanie zmienne

UWAGA!

Tabela zawiera podstawowe informacje na temat kosztów kredytu. W celu szczegółowego zapoznania się ze specyfiką danej oferty, a także warunkami, które potencjalny kredytobiorca powinien spełnić - zapoznaj się z poniżej zamieszczonymi plikami PDF.

Najlepsze oferty z 20% wkładem własnym - oprocentowanie zmienne

UWAGA!

Tabela zawiera podstawowe informacje na temat kosztów kredytu. W celu szczegółowego zapoznania się ze specyfiką danej oferty, a także warunkami, które potencjalny kredytobiorca powinien spełnić - zapoznaj się z poniżej zamieszczonymi plikami PDF.

Kredyt hipoteczny z wkładem własnym 10% - oprocentowanie stałe

UWAGA!

Tabela zawiera podstawowe informacje na temat kosztów kredytu. W celu szczegółowego zapoznania się ze specyfiką danej oferty, a także warunkami, które potencjalny kredytobiorca powinien spełnić - zapoznaj się z poniżej zamieszczonymi plikami PDF.

Najlepsze oferty z 20% wkładem własnym - oprocentowanie stałe

UWAGA!

Tabela zawiera podstawowe informacje na temat kosztów kredytu. W celu szczegółowego zapoznania się ze specyfiką danej oferty, a także warunkami, które potencjalny kredytobiorca powinien spełnić - zapoznaj się z poniżej zamieszczonymi plikami PDF.

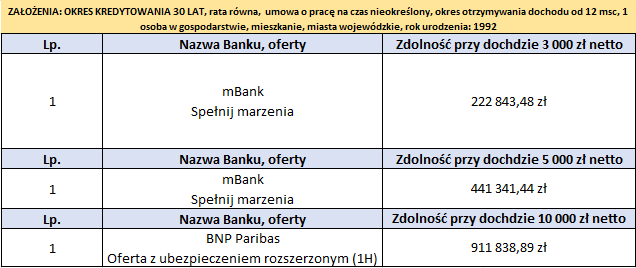

Jaki dochód na kredyt hipoteczny?

Mając świadomość które oferty kredytu na zakup mieszkania są najbardziej opłacalne, warto także zastanowić się nad kwestią zdolności kredytowej. Poniżej prezentujemy zestawienie, przedstawiające które banki i w jakich maksymalnych kwotach są w stanie udzielić najwyższego pułapu finansowania, bazując na dochodach konsumenta i wskazanych, przyjętych do analizy założeniach.

Założenia - zdolność finansowa

- Okres kredytowania - 30 lat

- Oprocentowanie - zmienne

- Źródło dochodu - umowa o pracę na czas nieokreślony

- Liczba osób w gospodarstwie domowym - 1

- Wiek wnioskodawcy - 30 lat

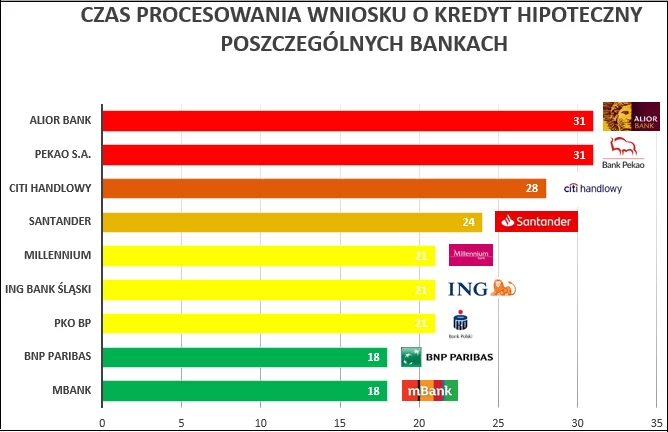

Okres oczekiwania na decyzję kredytową

Niestabilna sytuacja na rynku, rosnący poziom inflacji, stóp procentowych i stawek WIBOR, a także inne - pozafinansowe czynniki, wpłynęły na zmniejszenie popytu na kredyt hipoteczny. Czas procesowania wniosku o kredyt na zakup mieszkania uległ w związku z tym skróceniu. Jest to niewątpliwie dobra informacja dla potencjalnych kredytobiorców, zmagających się z potrzebą pilnego uzyskania finansowania. Zmniejsza to także ryzyko zbycia nieruchomości przez potencjalnego sprzedawcę w toku procesu, w przypadku braku zastosowania odpowiednich zabezpieczeń. Oczekiwanie na decyzję może różnić się w zależności od poszczególnych parametrów ubiegającego się klienta, kompletności dokumentacji, a także odpowiedzialnych za rozpatrzenie wniosku analityków. Poniższa tabela wskazuje uśrednione pomiary dla poszczególnych instytucji.

Podsumowanie

Miesiąc temu ogólną sytuację na rynku hipotek uznaliśmy za "niepewną". Ze względu na panujące warunki i otaczającą nas rzeczywistość - stanowiska nie zmieniamy. Co prawda w świetle ostatnich wydarzeń pandemia COVID-19 stała się tematem pobocznym, a dodatkowo wskaźnik dziennych zarażeń i zgonów znacząco spadł, jednak z drugiej strony sytuacja na wschodzie nie napawa optymizmem. Nie możemy przewidzieć jaka będzie skala oddziaływania na kwestię kredytów hipotecznych i stóp procentowych, prowadzonej w sąsiedztwie wojny, ale bez cienia wątpliwości nie jest to czynnik sprzyjający komfortowemu podejmowaniu decyzji w wielu sferach życiowych.

Baczni obserwatorzy aktualnych wydarzeń zapewne zdają sobie sprawę z ruchu jaki dokonała Rosja, podnosząc stopę procentową z 9,5 do 20%. Z góry możemy uspokoić, że podobny scenariusz w naszym przypadku jest absolutnie wykluczony. Wynikało to bowiem z nałożonych sankcji gospodarczych i desperackiej próby ratowania Rubla, którego kurs spadł do najniższej wartości w historii. Polski złoty również osłabł w ciągu ostatnich dni, lecz sam Ludwik Kotecki - a więc członek Rady Polityki Pieniężnej - przyznał, że cykl podwyżek stóp procentowych powinien być kontynuowany, ale nie przyspieszony. Rada stanie przed wysoką presją i zgodnie z przesłaniem z pierwszej części artykułu - najprawdopodobniej wstrzyma się od pochopnych decyzji, stąd najbardziej prawdopodobnym scenariuszem w kontekście stóp procentowych, jest dalszy wzrost ich poziomu, w podobnym tempie jak miało to do tej pory miejsce.

Nie zmienia to faktu, że z miesiąca na miesiąc, kredyt hipoteczny staje się coraz bardziej kosztownym instrumentem. Stawka WIBOR 6M stanowi już blisko 150% wartości stopy referencyjnej i choć dalej skłaniamy się ku optymistycznemu scenariuszowi zmiany zwyżkowej tendencji w okolicach połowy roku, bądź bliżej trzeciego kwartału, to w dalszym ciągu wystawieni jesteśmy na próbę cierpliwości i bacznego obserwowania rynku i wpływających na niego czynników.

Sprawdź nasz najnowszy ranking:

TELEFON / WHATSAPP

{kind=link}

{kind=link}

{kind=link}