Ranking Kredytów Hipotecznych – Styczeń 2022

Jakie Banki oferują najkorzystniejsze oferty kredytu hipotecznego w styczniu 2022 r.? Gdzie pytać o najlepsze oferty hipotek z 20% wkładem, a do jakiego Banku zgłosić się po najtańszy kredyt hipoteczny ze stałym oprocentowaniem? Porównanie ofert kredytu hipotecznego w styczniu 2022 r., to bardzo istotny element procesu zakupowego, gdyż dokonanie właściwego wyboru - czy to w przypadku kredytu na budowę domu, czy zakup mieszkania, to najczęściej oszczędność pieniędzy, nerwów oraz czasu. Przygotowaliśmy dla Was rzetelny i transparentny ranking kredytów hipotecznych, aktualny na styczeń 2022 r. Znajdziecie w nim najbardziej opłacalne kredyty hipoteczne z niskim wkładem własnym, najkorzystniejsze hipoteki z 20% wkładem oraz najlepsze oferty kredytów ze stałym oprocentowaniem. Z przygotowanego rankingu hipotek zorientujecie się również jaką potencjalną zdolność kredytową ma wnioskodawca przy różnych poziomach dochodu, a także sprawdzicie jakie są aktualnie czasy procesowania wniosków o kredyt hipoteczny w poszczególnych Bankach. Zapraszamy do lektury.

Nawigacja.

Część z Was jest tutaj po konkretną sprecyzowaną wiedzę. Jeżeli nie do końca interesuje Cię zapoznanie się z częściami opisowymi dotyczącymi ogólnej sytuacji na rynku i chcesz trafić bezpośrednio na interesujące Cię zagadnienie - kliknij w wybrany wątek, a zostaniesz przeniesiony we właściwe miejsce.

I. Rynek kredytów hipotecznych na początku 2022 roku

II. Ranking kredytów mieszkaniowych - analizowane parametry

III. Porównanie kredytów hipotecznych - styczeń 2022

1. Najkorzystniejsze oferty kredytów hipotecznych ze zmiennym oprocentowanie

a) wkład własny 10%

b) wkład własny 20%

2. Najkorzystniejsze oferty kredytów hipotecznych ze stałym oprocentowaniem

a) wkład własny 10%

b) wkład własny 20%

IV. Kredyt hipoteczny, a generowany miesięczny dochód - ile można dostać kredytu?

V. Czasy procesowania wniosków o kredyt na zakup mieszkania - gdzie najszybciej uzyskać kredyt?

VI. Podsumowanie

Kredyt hipoteczny 2022 r. - sytuacja na rynku.

Aktualna sytuacja na rynku kredytów hipotecznych w dalszym ciągu przebiega pod dyktando kilku istotnych, powiązanych ze sobą sił. Chodzi oczywiście o inflację, wysokość stóp procentowych, jak i również dynamiczną w dalszym ciągu sytuacją związaną z pandemią COVID-19. Według ostatniego zaprezentowanego przez GUS odczytu inflacji, wyniosła ona w grudniu 8,6%, co okazało się odczytem wyższym od oczekiwań ekonomistów. W ślad za wzrastającą w dynamicznym tempie inflacją podążają działania Rady Polityki Pieniężnej, której to styczniowe posiedzenie przyniosło kolejną - 4 z rzędu podwyżkę stóp procentowych. Aktualnie, stopa referencyjna mająca bezpośredni wpływ na poziom wchodzącego w skład oprocentowania WIBORU, wynosi już 2,25%. Komunikacja po stronie Rady Polityki Pieniężne, reprezentowanej przede wszystkim przez prezesa NBP - Pana Adama Glapińskiego, w ocenie wielu specjalistów pozostawia wiele do życzenia. Niedaleka historia pokazała również, że błędem jest niezachwiana wiara w prognozy i założenia instytucji kreujących politykę monetarną naszego kraju, a prezentowana przez ów podmioty narracja potrafi zmienić się w krótkim czasie o 180 stopni. Choć wielu specjalistów ocenia, że wysoce prawdopodobna jest kolejna, co najmniej jedna podwyżka stóp procentowych, to jednak tak jak wspomniałem wyżej - trudno z dużym prawdopodobieństwem ocenić jak rozwinie się krótko oraz średnioterminowy scenariusz. Jest to zatem sytuacja stawiająca aktualnych oraz planujących w perspektywie kilku najbliższych miesięcy złożenie wniosku o kredyt mieszkaniowy, w dość trudnym położeniu.

WNIOSKI

Choć mamy oczywiście swoje własne przemyślenia oraz zdanie na temat rozwoju sytuacji w najbliższych miesiącach, to zdecydowanie nie będziemy bawić się we Wróżbitę Macieja. Sprawa jest mocno złożona, a nawet najtęższe, ekonomiczne umysłu w kraju potrafią być zaskoczone kolejnymi decyzjami i odczytami. Istotny wniosek ogólny, płynący z obecnej sytuacji na rynku jest natomiast następujący - jeżeli nie jesteś w trakcie budowy domu i potrzebujesz wesprzeć jej dalsze etapy hipoteką, jeżeli nie podpisałeś wiążącej Cię umowy przedwstępnej, której zerwanie będzie wiązało się z utratą wysokiego zadatku, jeżeli Twoja sytuacja życiowa krótko mówiąc na to pozwala - warto wstrzymać się z konkretnymi decyzjami i ruchami. Do kiedy? Zakładamy, że okolice połowy roku powinny być momentem, w którym sytuacja winna stać się nieco bardziej klarowną, a kolejne ruchy RPP bardziej przewidywalne niż w ostatnich miesiącach.

Inna sprawa jest taka, że jeżeli dysponujesz wystarczającym, bezpiecznym zapasem w kontekście zdolności kredytowej i stać Cię na to, żeby bez problemu regulować ratę kredytu wobec ewentualnych dalszych wzrostów WIBORU, musisz spojrzeć na sprawę w długim terminie. Kredyt hipoteczny to rozwiązanie długoterminowe, które najczęściej rozkłada się w czasie na 20 do 30 lat. Nie jesteśmy w stanie przewidzieć tego co wydarzy się w tak długim okresie i zapewne będą zdarzać się lepsze i gorsze momenty. Zatem w chwili obecnej zakup nieruchomości na potrzeby własne, przez osoby w komfortowej sytuacji finansowej (zdolność), powinien być rozpatrywany w zdecydowanie innych, bardziej pozytywnych kategoriach, niż np. inwestowanie w nieruchomości na wynajem.

Porównanie kredytów hipotecznych styczeń 2022 r.

Przygotowując niniejszy ranking hipotek, wzięliśmy pod lupę kilkadziesiąt ofert kredytów hipotecznych z 9 różnych banków. Naszym celem jest wytypować najbardziej opłacalne możliwości, dlatego nie przytaczamy tutaj tzw. ofert standardowych, które w praktyce potrafią generować od kilku do nawet kilkuset tysięcy kosztów kredytowych więcej. Są one stosowane ekstremalnie rzadko, niemniej jednak warto pamiętać, że ryzyko natknięcia się na tak niekorzystne rozwiązanie występuje.

Dla prawidłowej interpretacji rankingów, ważnym jest przyswojenie kilku istotnych faktów. Dla lepszego porównania poszczególnych ofert hipotek, zarówno w przypadku rankingu kredytów hipotecznych ze stałym oprocentowaniem jak i tych ze zmiennym, analizujemy produkt o takich samych parametrach. Takie same parametry kredytowe analizowane są również w kontekście rankingu kredytów hipotecznych z 10% wkładem własnym oraz z 20% wkładem. W kontekście wkładu własnego należy jednak pamiętać, że o ile analizowana wartość kredytu jest identyczna, o tyle w przypadku ofert z 20% wkładem własnym pod uwagę brana jest droższa nieruchomość. Dodatkowo należy zwrócić uwagę na kluczowy w kontekście porównania ofert kredytów mieszkaniowych fakt. Na koszty zobowiązania składają się między innymi marża i wibor (oprocentowanie), prowizje, ale również koszty ewentualnych produktów dodatkowych. Dlatego przy ocenie najlepszych możliwości, kluczowym, branym przez nas pod uwagę parametrem kredytowym jest:

CAŁKOWITA KWOTA SPŁATY

Hipoteka z 10% wkładem - analizowane parametry.

- Cena Nieruchomości - 333 333 PLN

- Wartość Kredytu - 300 000 PLN

- Wkład Własny - 33 333 PLN

- Okres Kredytowania - 30 lat

Hipoteka z 20% wkładem - analizowane parametry.

- Wartość Nieruchomości - 375 000 PLN

- Wartość Kredytu - 300 000 PLN

- Wkład Własny - 75 000 PLN

- Okres Kredytowania - 30 lat

Dodatkowo obok marży, prowizji czy innych kosztów, należy zwrócić również szczególną uwagę na rodzaj stosowanej przez poszczególne Banki stawki WIBOR. Aktualna sytuacja sprawia, że blisko 0,3% rozstrzał pomiędzy stawką WIBOR3M oraz WIBOR6M, potrafi silnie rzutować na ostateczne koszty kredytu.

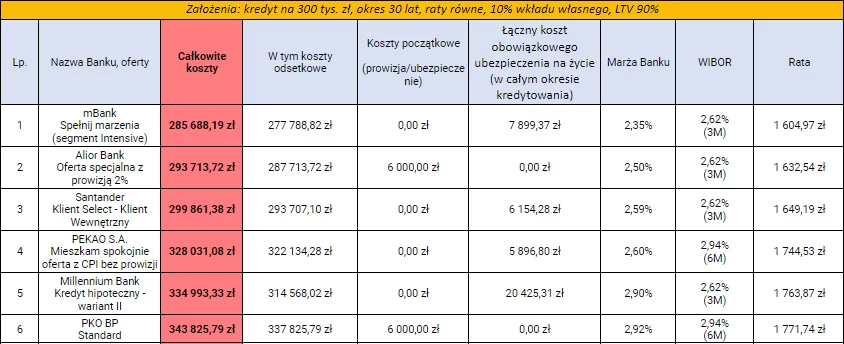

Gdzie najlepszy kredyt hipoteczny z niskim wkładem własnym?

WAŻNE!

Powyższe zestawienia zawierają wyłącznie podstawowe informacje dotyczące kosztów danych ofert. Możliwość skorzystania z poszczególnych z nich uzależniona jest od konkretnych uwarunkowań, które potencjalny kredytobiorca powinien spełnić. Szczegółowe informacje zawarte są w poniższych plikach PDF:

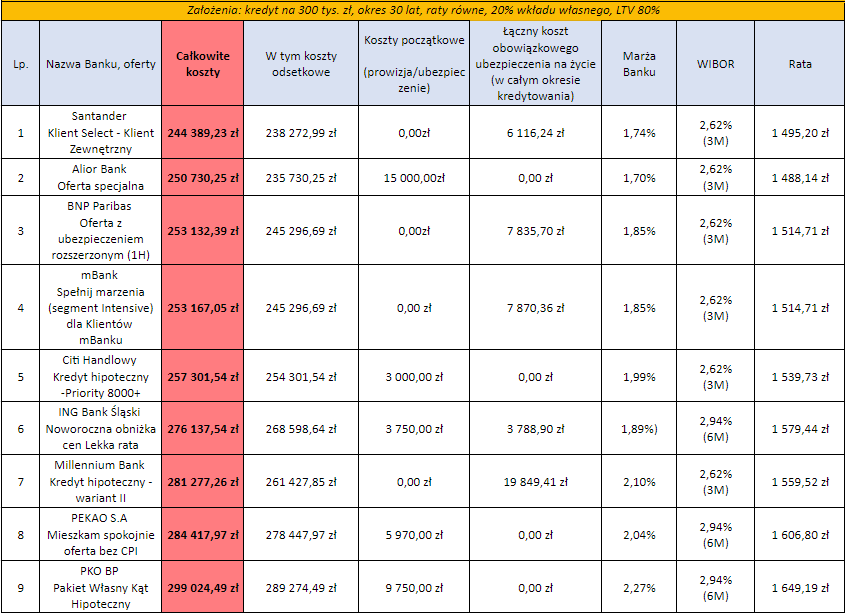

W jakim banku najlepiej wziąć kredyt przy 20% wkładu własnego?

WAŻNE!

Powyższe zestawienia zawierają wyłącznie podstawowe informacje dotyczące kosztów danych ofert. Możliwość skorzystania z poszczególnych z nich uzależniona jest od konkretnych uwarunkowań, które potencjalny kredytobiorca powinien spełnić. Szczegółowe informacje zawarte są w poniższych plikach PDF:

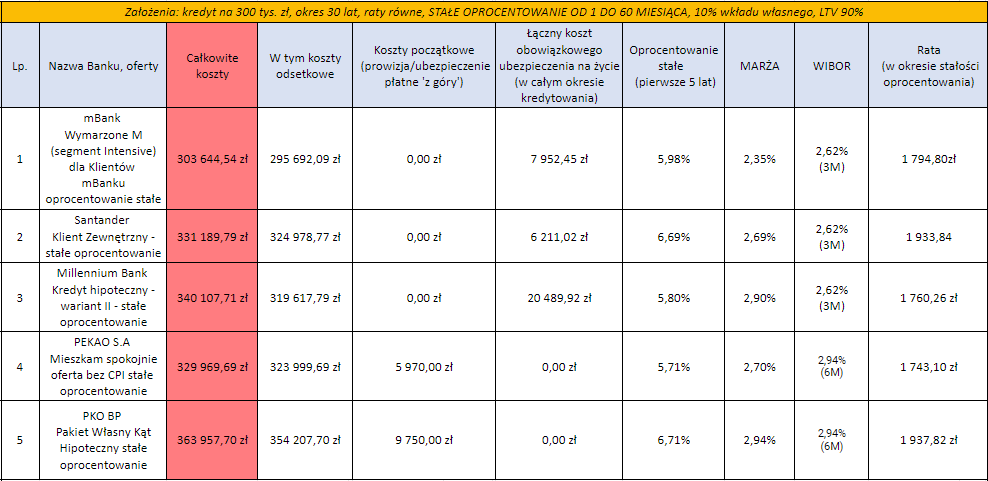

Gdzie najlepiej wziąć kredyt hipoteczny ze stałym oprocentowaniem?

WAŻNE!

Powyższe zestawienia zawierają wyłącznie podstawowe informacje dotyczące poszczególnych kosztów danych ofert. Możliwość skorzystania z poszczególnych z nich uzależniona jest od konkretnych uwarunkowań, które potencjalny kredytobiorca powinien spełnić. Szczegółowe informacje zawarte są w poniższych plikach PDF:

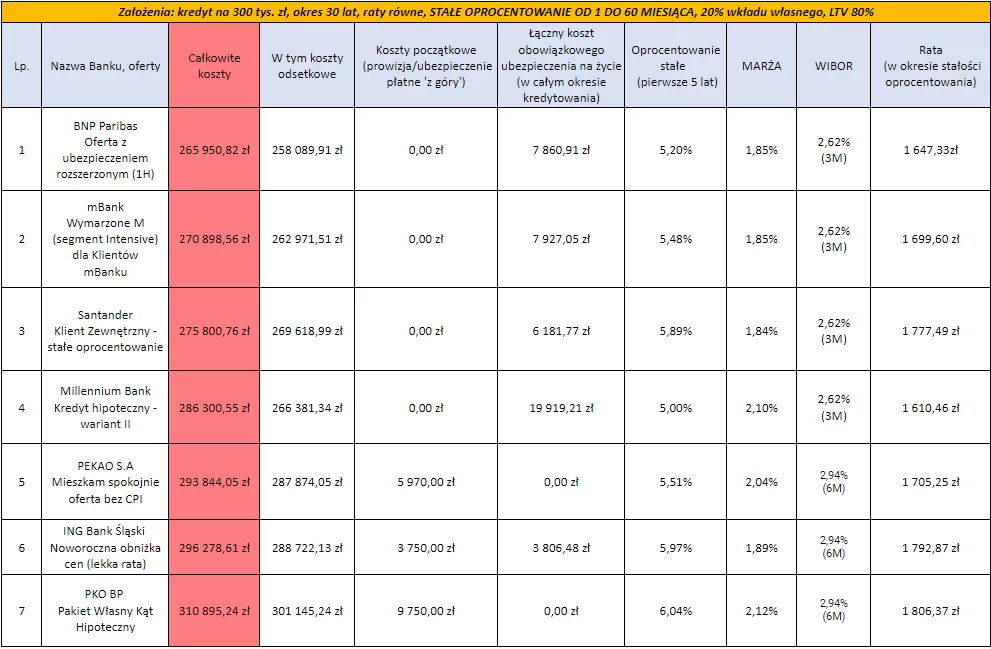

Jaki jest najtańszy kredyt na mieszkanie ze stałym oprocentowaniem - 20% wkładu własnego?

WAŻNE!

Powyższe zestawienia zawierają wyłącznie podstawowe informacje dotyczące poszczególnych kosztów danych ofert. Możliwość skorzystania z poszczególnych z nich uzależniona jest od konkretnych uwarunkowań, które potencjalny kredytobiorca powinien spełnić. Szczegółowe informacje zawarte są w poniższych plikach PDF:

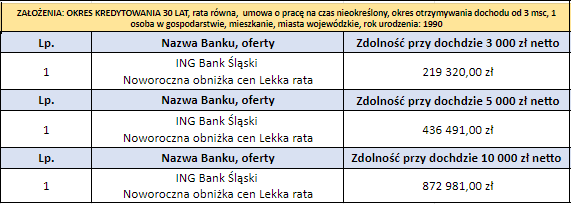

Jakie zarobki na kredyt hipoteczny 2022

Pomimo, że od ostatniego publikowanego przez nas rankingu kredytów hipotecznych minął zaledwie miesiąc (poprzedni ranking dostępny tu: ranking kredytów hipotecznych grudzień) - maksymalne możliwe do uzyskania kwoty kredytu w odniesieniu do wykazanego dochodu, uległy znacznej obniżce. Zmieniła się także dominująca instytucja, gdyż na początku 2022 roku we wszystkich analizowanych wariantach prym wiedzie ING Bank Śląski. Poniżej prezentujemy pełne zestawienie, a także przyjęte założenia.

ZDOLNOŚĆ KREDYTOWA - ZAŁOŻENIA

- Okres kredytowania - 30 lat

- Oprocentowanie - zmienne

- Źródło dochodu - umowa o pracę na czas nieokreślony

- Ilość osób w gospodarstwie domowym - 1

- Wiek wnioskodawcy - około 30 lat

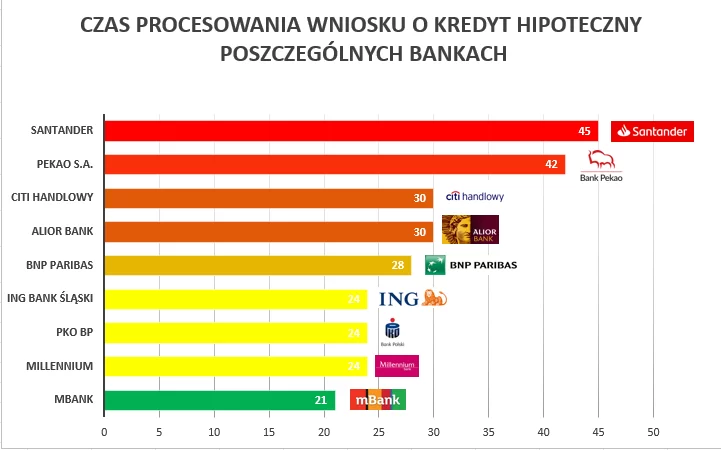

Ile się czeka na kredyt hipoteczny?

Co do zasady - cały proces wnioskowania powinien trwać 21 dni i to po upływie 3 tygodni potencjalny kredytobiorca powinien otrzymać pozytywną, bądź negatywną decyzję. Praktyka pokazuje jednak, że zasada ta nie zawsze pokrywa się z rzeczywistością, gdyż bank może poprosić klienta o dodatkowe uzupełnienia, bądź wyjaśnienia, a ponadto instytucje finansujące dysponują ograniczonymi mocami przerobowymi ze względu na ogromną ilość złożonych do analityków wniosków. Należy pamiętać o tych czynnikach szczególnie w kontekście sporządzanej umowy przedwstępnej i jej regulacji w zakresie zadatku i innego rodzaju zabezpieczeń w przypadku niedotrzymania określonych terminów. Doradca kredytowy pomoże Ci przejść przez ten proces i ułatwi kontakt z bankiem. Poniżej prezentujemy pełne zestawienie w formie wykresu:

Ranking kredytów hipotecznych - podsumowanie

Podsumowując styczniowe porównanie kredytów hipotecznych należy podkreślić przede wszystkim wysoki poziom niepewności związany oczywiście z inflacją, wzrostem stóp procentowych oraz trudnymi do przewidzenia dalszymi ruchami RPP. Szukając w tej sytuacji pozytywów, należy zauważyć, że wzrostom stopy WIBOR towarzyszy najczęściej spadek oferowanych przez banki marż, a te, co ważne, obowiązują w całym okresie kredytowania. Trzeba podkreślić, że w aktualnie panującym otoczeniu rynkowym zdecydowanie mniej ludzi stać na hipotekę. Banki ze względów ostrożnościowych nierzadko 'ucinają' pierwotnie wnioskowane kwoty kredytu i oczekują wniesienia większego wkładu własnego. Mimo wszystko jeśli chodzi o wynikający ze stóp procentowych koszt pieniądza, to trzeba też sobie powiedzieć, że jesteśmy aktualnie o 0,75% wyżej niż przed pandemią. Oczywiście jest to wzrost, który da się odczuć, ale nie możemy jeszcze mówić o przewrocie czy katastrofie (i mam nadzieję, że jeszcze długo o takowej nie będziemy mówić).

Życzę wszystkim mądrych i trafionych decyzji oraz wszelkiej pomyślności w rozpoczynającym się roku.

pozdrawiam,

Damian

Sprawdź najnowszy ranking:

TELEFON / WHATSAPP

{kind=link}

{kind=link}

{kind=link}