Ranking kredytów hipotecznych – lipiec 2021

Ranking kredytów hipotecznych - lipiec 2021 r.

Napisałem poprzedni czerwcowy ranking kredytów hipotecznych, spojrzałem w prawo...spojrzałem w lewo... i zrobił się lipiec. Jako ekspert kredytowy z Poznania, muszę przyznać że szybko uciekający czas jest wypadkową dużej ilości pracy. Już od ponad pół roku konsekwentnie przygotowuję dla Was ranking kredytów hipotecznych i choć jako doradca kredytowy Poznań i okolice są moim głównym obszarem działania, to niniejszy ranking ma oczywiście charakter ogólnopolski. Banki historycznie wpadały na wiele 'ciekawych pomysłów', ale do regionalizacji ofertowej jeszcze nie doszło. Tak więc nieważne, czy szukasz kredytu hipotecznego w Poznaniu, czy zastanawiasz się który Bank oferuje najtańsze hipoteki w Twojej rodzimej miejscowości - niniejszy ranking kredytów hipotecznych jest dla Ciebie. Dowiesz się z niego ile kosztuje kredyt hipoteczny w danym Banku oraz przeprowadzisz porównanie ofert kredytowych. Jeśli po przeczytaniu pojawią się jakieś pytania, wątpliwości lub będziesz miał jakieś ciekawe uwagi - daj znać przez formularz kontaktowy. Zapraszam do lektury.

Co nowego na rynku kredytu hipotecznego?

Lipiec to pierwszy miesiąc drugiej połowy roku oraz jeden z dwóch najpopularniejszych miesięcy na 'urlopowanie' - to zapewne czyni go wyjątkowym. W lipcu 2021 r. jest wyjątkowego coś jeszcze. Otóż zgodnie z Rekomendacją S wydaną przez Komisję Nadzoru Finansowego, od lipca 2021 r. wszystkie Banki komercyjne oferujące kredyty hipoteczne powinny posiadać w swojej ofercie hipoteki ze stałym oprocentowaniem. O tym na czym polega różnica pomiędzy stałym i zmiennym oprocentowaniem kredytu hipotecznego oraz z czego składa się ów oprocentowanie mogliście dowiedzieć się z poświęconemu tej tematyce wpisowi na blogu: Podstawowe koszty kredytu – oprocentowanie. Trzeba przyznać, że przeważająca większość Banków wzięła sobie ów rekomendację "do serca" i na dziś dzień, po stałe oprocentowanie możecie skierować się do 9 z 10 Banków komercyjnych oferujących kredyty mieszkaniowe. Choć prowadzony przeze mnie ranking kredytów hipotecznych od samego początku porównuję dla Was najbardziej opłacalne oferty hipotek ze stałym oprocentowaniem, to naturalnym następstwem powyższej informacji jest nieco szersze poświęcenie miejsca temu zagadnieniu w niniejszym rankingu.

Porównanie kredytów hipotecznych - obowiązek każdego przyszłego kredytobiorcy

Porównanie ofert kredytów hipotecznych to wręcz obowiązek każdego kredytobiorcy. Dlaczego? Otóż jest to bardzo często decyzja na kilkadziesiąt lat, której błędne dokonanie może Cię kosztować od kilku, do kilkudziesięciu tysięcy złotych kosztów ekstra - mało przyjazna perspektywa. Gdzie zatem najkorzystniej zaciągnąć kredyt hipoteczny w lipcu 2021 r.? Jak wybrać najkorzystniejszą ofertę kredytu z 10% wkładem własnym i czy opłaca się wybór kredytu hipotecznego ze stałym oprocentowaniem? Rzetelny i uczciwy ranking kredytów hipotecznych - to odpowiedź na niniejsze pytania.

Porównanie kredytów mieszkaniowych - informacje organizacyjne

Przeciętna średnia kwota udzielanego kredytu hipotecznego oscyluje w okolicach 300 tys. PLN i to właśnie taką kwotę kredytu hipotecznego weźmiemy pod lupę. Okres kredytowania to niezwykle istotny parametr uzależniony od zdolności kredytowej oraz preferencji kredytobiorcy. Największą popularnością cieszą się kredyty hipoteczne zaciągane na okres 30 lat - to właśnie takie rozwiązanie uwzględnia nasz ranking hipotek. Do zmiennych parametrów kredytu mieszkaniowego, różnicujących analizowane przypadki, należy zaliczyć poziom wkładu własnego. Weźmiemy pod uwagę najbardziej opłacalne oferty kredytu hipotecznego z 10% wkładem własnym oraz najtańsze kredyty hipoteczne z 20% wkładem własnym. Przy wyliczaniu maksymalnej zdolności kredytowej kierujemy się poziomem wyliczonego dochodu netto - bez względu na to jakie jest źródło jego uzyskiwania. Pamiętaj jednak, że o ile w przypadku umowy o pracę sytuacja jest jasna i klarowna, o tyle w przypadku działalności gospodarczej, metodologia liczenia zdolności kredytowej potrafi znacznie różnić się w odniesieniu to poszczególnych banków, branż czy sposobów prowadzenia księgowości.

Przygotowując niniejszy ranking kredytów hipotecznych, przeanalizowaliśmy kilkadziesiąt ofert hipotek, koncentrując się na tym, aby znalazły się tutaj przede wszystkim najlepsze oferty kredytu hipotecznego w poszczególnych Bankach. Nie przytaczamy tych najmniej opłacalnych, np. praktycznie niewykorzystywanych "ofert standardowych", w ramach których Twój kredyt na zakup nieruchomości mógłby być nawet o 100 tys. zł droższy. Niemniej jednak warto mieć na uwadze, że takie różnice w kosztach są możliwe. To powinno skłonić Cię do rozważenia współpracy z uczciwym i sprawdzonym doradcą hipotecznym lub do uważnego śledzenia tego typu rankingów oraz budowania odpowiedniego stopnia wiedzy i świadomości - która pozwoli Ci dokonać optymalnego, możliwie najkorzystniejszego wyboru.

Zwróć również uwagę na pewne istotne dla interpretacji rankingu uwarunkowanie. Analizujemy identyczną kwotę kredytu w przypadku ofert kredytu hipotecznego z 10% wkładem własnym oraz 20% wkładem własnym - czyli 300 tys. zł. W praktyce oznacza to, że w przypadku wariantu z 10% wkładem własnym mógłbyś zakupić nieruchomość za 333 tys. zł (dysponując 33 tys. wkładu własnego), a dla wariantu z 20% wkładem własnym w Twoim zasięgu byłaby nieruchomość o wartości około 375 tys. (dysponując 75 tys. zł wkładu własnego).

Dodatkowo miej na uwadze, że jeżeli kredyt "X" odznacza się np. brakiem prowizji oraz niższym kosztem odsetkowym od oferty "Y", a mimo to całkowity koszt oferty "Y" okazuje się niższy niż w przypadku propozycji "X" - oznacza to, że możliwość skorzystania z oferty "X" wiąże się z koniecznością skorzystania z dodatkowych produktów, a te generują dodatkowe koszty oddziałujące na ogólną opłacalność kredytu hipotecznego. Dlatego właśnie ważne jest to, co podkreślamy poniżej:

Najtańszy kredyt hipoteczny - jaki?

Porównanie kredytów hipotecznych może zostać dokonane perspektywy niezliczonej ilości parametrów. Zanim przejdziesz do analizy przedstawionych informacji, koniecznym jest abyśmy ustalili pewien bardzo istotny fakt. Główne założenie tego rankingu hipotek jest następujące:

NAJTAŃSZY KREDYT HIPOTECZNY TO TAKI, KTÓRY ODZNACZA SIĘ NAJNIŻSZĄ CAŁKOWITĄ KWOTĄ DO SPŁATY!

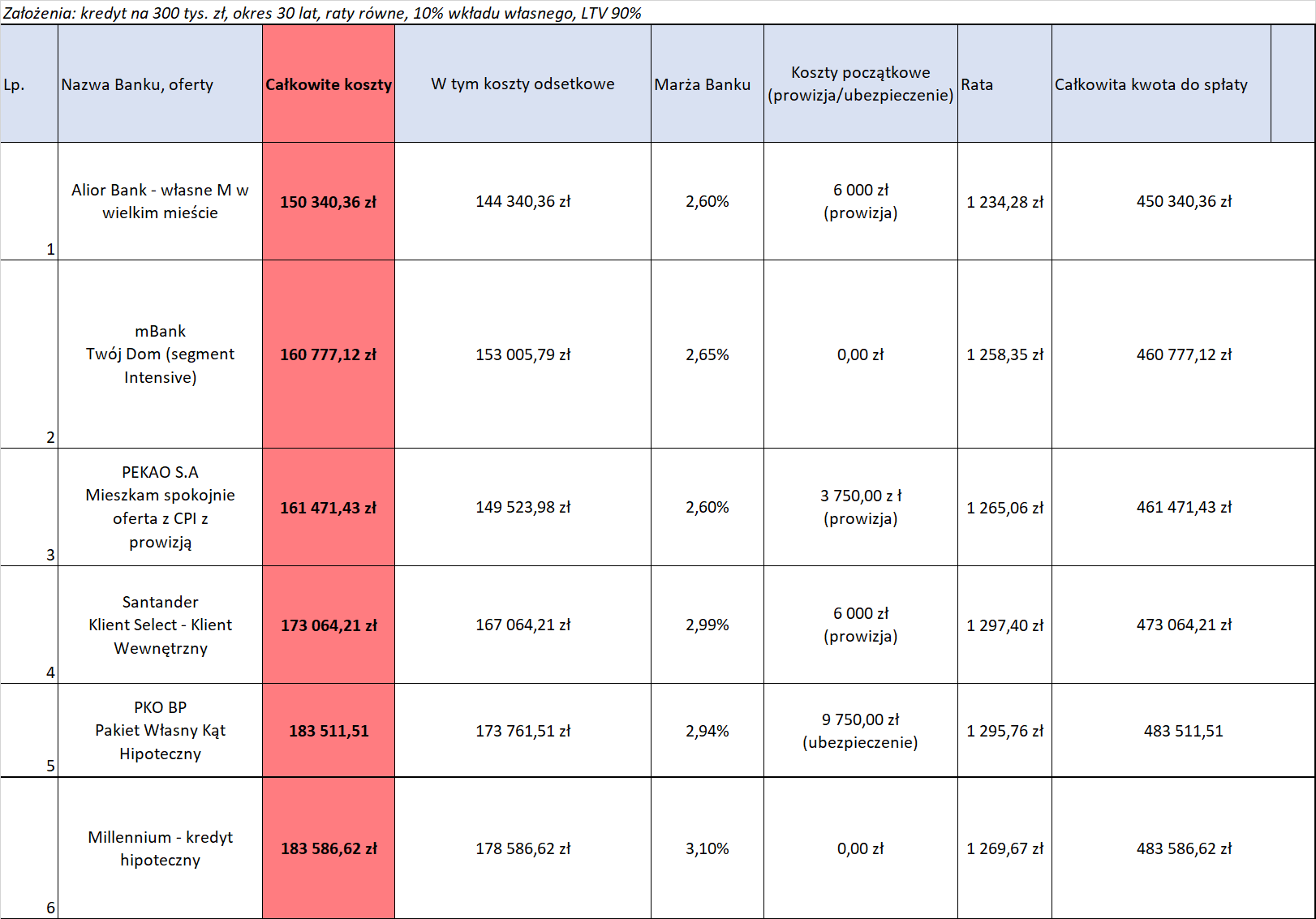

Najtańsze oferty kredytu hipotecznego z niskim wkładem własnym (10%)

Pozyskanie kredytu mieszkaniowego bez wkładu własnego - to z perspektywy czysto formalnej MIT. Istnieje oczywiście szereg zabiegów i sposobów na uporanie się z brakiem wkładu własnego, niemniej jednak praktyczne doświadczenie pokazuje, że dla własnych korzyści lepiej dysponować choćby minimalnym wkładem własnym przystępując do hipoteki. Taki minimalny wkład to 10% wartości inwestycji - o czym większość z Was pewnie już wie. Aktualnie na rynku funkcjonuje 6 Banków komercyjnych, oferujących kredyt hipoteczny z niskim wkładem własnym. Co do liczby Banków - sytuacja nie uległa zmianie w stosunku do czerwca. Jeśli chodzi o ogólne spojrzenie na aspekt cenowy - porównując czerwcowy ranking kredytów hipotecznych okazuje że, że do przetasowania doszło jedynie na końcowych miejscach rankingu, co jest wypadkową poprawy opłacalności kredytu hipotecznego zaciąganego w PKP BP S.A. Naszej uwadze nie powinno również umknąć pogorszenie warunków cenowych dla hipoteki z 10% wkładu w mBanku - około 5 tys. PLN drożej oraz nieznaczny wzrost ceny jesli chodzi o kredyt hipoteczny w PEKAO S.A.

WAŻNE!

Pamiętaj proszę, że w powyższa tabela zawiera jedynie podstawowe informacje. Pamiętaj również, że możliwość skorzystania z niektórych ofert jest uzależniona od pewnych konkretnych uwarunkowań. Szczegółowe informacje znajdziesz w PLIKU PDF.

KREDYT HIPOTECZNY Z 10% WKŁADEM WŁASNYM - szczegółowe informacje (pdf)

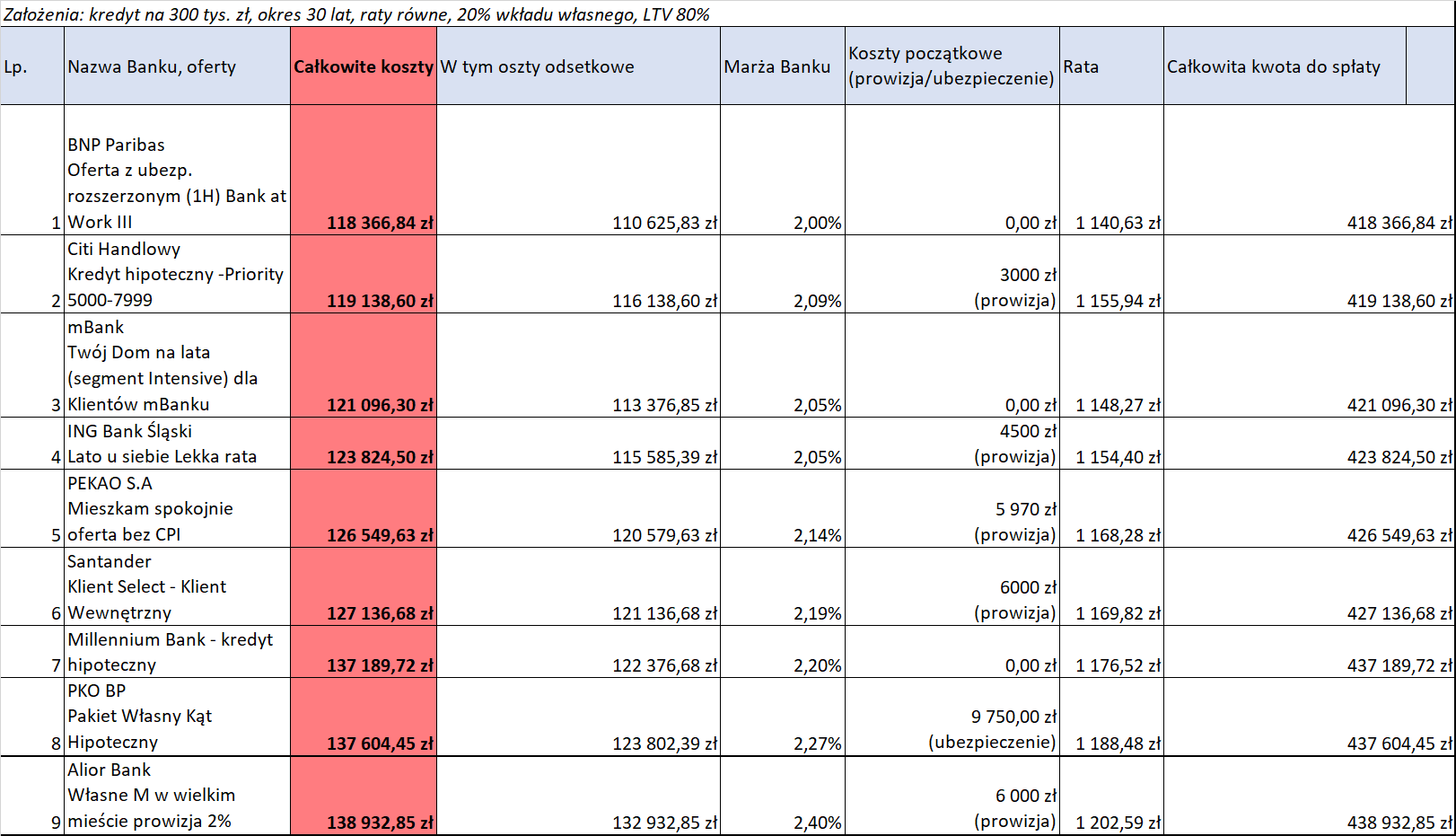

Kredyt hipoteczny z 20% wkładem własnym - porównanie ofert.

Mając 20% i więcej wkładu własnego możesz sobie pozwolić na komfort wyboru. Z taką gotówką praktycznie każdy Bank przywita Cię z otwartymi ramionami (przynajmniej jeśli chodzi o aspekt wkładu własnego). Choć odłożenie 20% np. z kwoty 400 tys. to nie lada zadanie, to jednak zdecydowany wzrost opłacalności tego typu kredytów hipotecznych sprawia, że jest to wariant rekomendowany. Jeśli chodzi o lipiec, to podobnie jak w przypadku hipotek z niskim wkładem, na uwagę zasługuje zwiększenie kosztów kredytowych w mBanku, które zaowocowało zepchnięciem jego oferty z czerwcowego fotelu lidera kosztem kredytu hipotecznego w BNP PARIBAS, a sam mBank spadł w perspektywie opłacalności oferty na 3 miejsce - rozdzielając tym samym ofertę CITI HANDLOWEGO oraz ING BŚ. Skrupulatnie porównujący lipcowy ranking kredytów hipotecznych z jego czerwcowym poprzednikiem, zauważą również, że oferta kredytu hipotecznego w PKO BP potaniała prawie o 12 tys.! Choć to świetna wiadomość, to stanowi jednak marne pocieszenie, ponieważ pozwoliło to ów ofercie spiąć się o "jedno oczko", zajmując wciąż bardzo odległą, przedostatnią pozycję w rankingu hipotek z 20% wkładem własnym.

WAŻNE!

Pamiętaj proszę, że w powyższa tabela zawiera jedynie podstawowe informacje. Pamiętaj również, że możliwość skorzystania z niektórych ofert jest uzależniona od pewnych konkretnych uwarunkowań. Szczegółowe informacje znajdziesz w PLIKU PDF

KREDYT HIPOTECZNY Z 20% WKŁADEM WŁASNYM - PEŁNA KALKULACJA

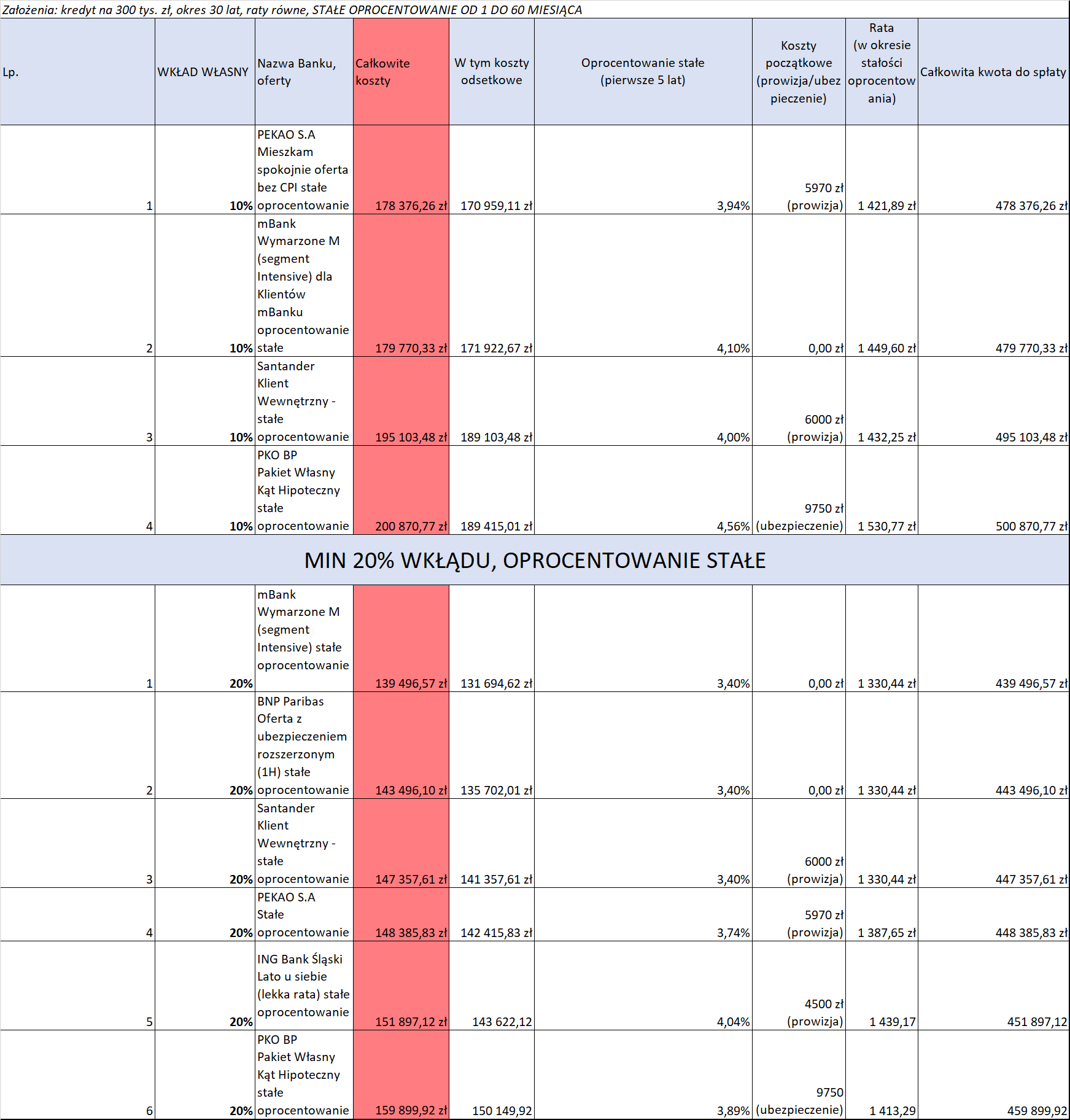

Najtańsze kredyty mieszkaniowe ze stałą stopą procentową - porównanie

Czy opłaca się zaciągnąć kredyt hipoteczny ze stałą stopą procentową? To pytanie, które jako doradca kredytowy z Poznania słyszę od swoich klientów bardzo często. Przyznam, że choć nie znam (nikt nie zna) jednoznacznej odpowiedzi na to pytanie, to bardzo się cieszę kiedy je słyszę. To oznacza, że współpracuję ze świadomymi klientami, a przecież między innymi po to poświęcam kilkanaście godzin w miesiącu na przygotowywanie materiałów na bloga - aby zwiększyć świadomość, a tym samym bezpieczeństwo i poczucie komfortu potencjalnych kredytobiorców. We wstępie tego wpisu mogliście przeczytać o wchodzących wraz z lipcem wytycznych KNF dotyczących oferty kredytów hipotecznych ze stałym oprocentowaniem. W istocie - zastanawiając się gdzie skierować się po kredyt mieszkaniowy ze stałym oprocentowaniem w lipcu, macie praktycznie pełną paletę wyboru (spośród Banków komercyjnych, których dotyczy rekomendacja, na ten moment tylko Alior Bank nie posiada opcji stałej stopy). Należy pamiętać, że analizując opłacalność propozycji poszczególnych Banków, należy wziąć pod uwagę, że stałość oprocentowania jest gwarantowana umową w okresie pierwszych 60 miesięcy kredytowania. Po 5 latach, w zależności od Banku - albo przechodzicie automatycznie na oprocentowanie zmienne (WIBOR+MARŻA), albo siadacie do rozmów z Bankiem i dochodzicie do kompromisu w kwestii now-ustalonej stałej stopy procentowej. Trzeba zatem zwrócić uwagę nie tylko na oprocentowanie w okresie jego stałości, ale przeanalizować również gwarantowaną umową marżę. Może się bowiem zdarzyć tak, że choć proponowana przez Bank stała stopa procentowa jest jedną z niższych na rynku, to jednak ustalona marża obowiązująca po pierwszych 60 miesiącach sprawi, że w ogólnym rozrachunku kredyt wcale nie będzie należał do najtańszych.

Co do ogólnych spostrzeżeń jeśli chodzi o kredyty ze stałą stopą w relacji do poprzedniego miesiąca, to trzeba zauważyć szerszy zakres możliwości oraz wyraźny spadek całkowitych kosztów kredytu w zdecydowanej większości Banków ( NP. PEKAO 10% wkładu - 32 TYS. ZŁ!) W obliczu utrzymujących się bardzo niskich stóp procentowych oraz oscylującej w dość niebezpiecznych zakresach inflacji, poprawa opłacalności kredytów ze stałym oprocentowaniem to bardzo dobry sygnał oraz impuls, do intensywniejszego przemyślenia tego zagadnienia. Gdzie zatem udać się po najbardziej opłacalny kredyt hipoteczny ze stałym oprocentowaniem? Spójrzmy:

WAŻNE!

Pamiętaj proszę, że w powyższa tabela zawiera jedynie podstawowe informacje. Pamiętaj również, że możliwość skorzystania z niektórych ofert jest uzależniona od pewnych konkretnych uwarunkowań. Szczegółowe informacje znajdziesz w plikach pdf:

STAŁE OPROCENTOWANIE 10% WKŁADU

STAŁE OPROCENTOWANIE 20% WKŁADU.

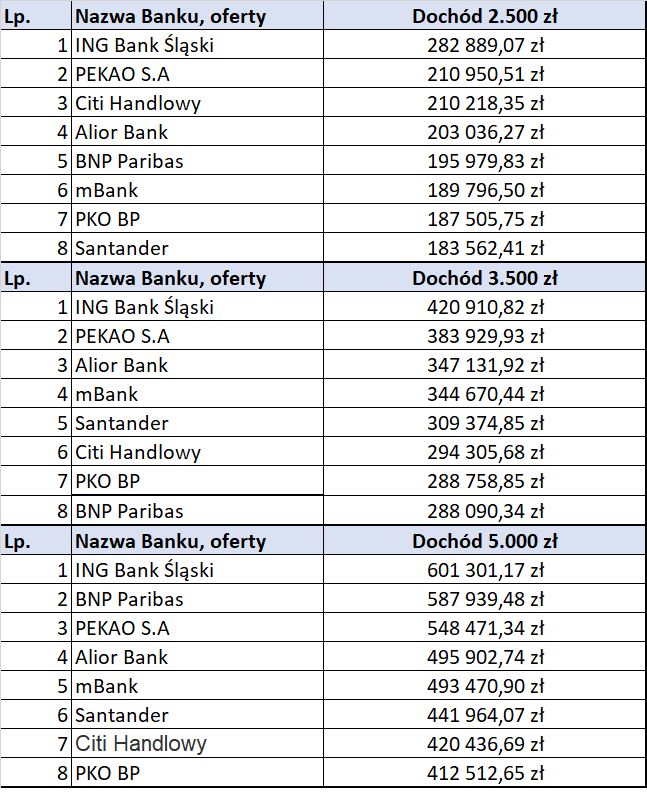

Kredyt hipoteczny, a zdolność kredytowa - czyli jaką mam zdolność kredytową przy moim poziomie zarobków?

KREDYT HIPOTECZNY - MAKSYMALNA ZDOLNOŚĆ PRZY DOCHODZIE 2.500 ZŁ

KREDYT HIPOTECZNY - MAKSYMALNA ZDOLNOŚĆ PRZY DOCHODZIE 3.500 ZŁ

KREDYT HIPOTECZNY - MAKSYMALNA ZDOLNOŚĆ PRZY DOCHODZIE 5.000 ZŁ

Kredyt hipoteczny, a zdolność kredytowa - ważne!

Pamiętaj proszę, że powyższe kwoty to absolutne maksyma, wynikające z finansowo-matematycznej analizy zdolności. Przy ostatecznej ocenie zdolności kredytowej brane są pod uwagę również inne istotne czynniki, takie jak rodzaj i wartość zabezpieczenia czy szeroko rozumiane ryzyko kredytowe. Niemniej jednak powyższe zestawienie zdecydowanie może stanowić skuteczną wskazówkę, co do potencjału jaki niesie za sobą oferta kredytu hipotecznego danego Banku. Najlepszym rozwiązaniem jest oczywiście indywidualna, spersonalizowana analiza zdolności.

Podsumowanie rankingu - ogólne spojrzenie na sytuację rynkową

W lipcowym rankingu najtańszych kredytów hipotecznych na pierwszy plan wysuwa się wątek stałej stopy procentowej oraz wchodząca w życie rekomendacja KNF dla Banków oferujących hipoteki. Odnotowujemy zauważalny wzrost opłacalności hipotek ze stałą stopą procentową, a co z tym idzie dostajemy dodatkowy bodziec to bardziej konserwatywnego zarządzania ryzykiem przy zaciąganiu finansowania na zakup nieruchomości. Popandemiczny popyt na kredyty hipoteczne wciąż rośnie, podobnie jak dostępność kredytu hipotecznego i opłacalność jego zaciągania. Ceny nieruchomości odnotowują dalsze, choć wyraźnie hamujące wzrosty, a przewidywania analityków są takie, że taka sytuacja powinna utrzymać się co najmniej przez najbliższe w kwartały - czyli do końca 2021 r. Jak co miesiąc, zadajemy sobie zatem pytanie:

Czy warto zatem podejmować aktualnie decyzję o zakupie "własnego kąta" przy użyciu kredytu hipotecznego? Użyje w tym zakresie mojego ulubionego w zakresie tego typu pytań zwrotu - TO ZALEŻY. Odpowiedź na to pytanie musi być subiektywna, a śledzenie tego typu rankingów oraz edukowanie się w zakresie instrumentu finansowego, które zaciągnięcie planujesz, zdecydowanie wyostrzy Twoje spostrzeżenia i zamieni - "to zależy", na "wiem co robię".

Mam nadzieję, że niniejszy wpis uzbroił Cię w dodatkową wiedzę, która w praktyce przełoży się na wyższą świadomość, a co za tym idzie podejmowanie bardziej trafnych oraz przemyślanych decyzji. Jeżeli wychwyciłaś / wychwyciłeś jakieś błędy lub chciałabyś/chciałbyś podzielić się ze mną konstruktywnymi uwagami, które pozwolą uczynić tę serię wpisów bardziej wartościową i łatwiejszą w odbiorze - będę Ci bardzo wdzięczny za przekazane powyższych uwag w wybrany przez Ciebie sposób, z dostępnych kanałów kontaktu poniżej.

Jeżeli interesuje Cię inna, bardziej spersonalizowana kalkulacja kredytu hipotecznego lub chciałbyś po prostu omówić jakieś nurtujące Cię aspekty swojej obecnej lub przyszłej sytuacji - zapraszamy na darmowe konsultacje.

{kind=link}

{kind=link}

{kind=link}