Ranking kredytów hipotecznych – kwiecień 2021

Porównanie kredytów hipotecznych kwiecień 2021 - wstępne wskazówki

Przeciętna średnia kwota udzielanego kredytu hipotecznego oscyluje w okolicach 300 tys. PLN i to właśnie taką kwotę kredytu hipotecznego weźmiemy pod lupę. Okres kredytowania to niezwykle istotny parametr uzależniony od zdolności kredytowej oraz preferencji kredytobiorcy. Największą popularnością cieszą się kredyty hipoteczne zaciągane na okres 30 lat - to właśnie takie rozwiązanie uwzględnia nasz ranking hipotek. Do zmiennych parametrów kredytu mieszkaniowego, różnicujących analizowane przypadki, należy zaliczyć poziom wkładu własnego. Weźmiemy pod uwagę najbardziej opłacalne oferty kredytu hipotecznego z 10% wkładem własnym oraz najtańsze kredyty hipoteczne z 20% wkładem własnym. Przy wyliczaniu maksymalnej zdolności kredytowej kierujemy się poziomem wyliczonego dochodu netto - bez względu na to jakie jest źródło jego uzyskiwania. Pamiętaj jednak, że o ile w przypadku umowy o pracę sytuacja jest jasna i klarowna, o tyle np. w przypadku działalności gospodarczej, metodologia liczenia dochodu netto różni się w poszczególnych Bankach.

Przygotowując niniejszy ranking kredytów hipotecznych, przeanalizowaliśmy kilkadziesiąt ofert hipotek, koncentrując się na tym, aby znalazły się tutaj przede wszystkim najlepsze oferty kredytu hipotecznego w poszczególnych Bankach. Nie przytaczamy tych najmniej opłacalnych, np. praktycznie niewykorzystywanych "ofert standardowych", w ramach których Twój kredyt na zakup nieruchomości mógłby być nawet o 200 tys. zł droższy. Niemniej jednak warto mieć na uwadze, że takie różnice w kosztach są możliwe. To powinno skłonić Cię do rozważenia współpracy z uczciwym i sprawdzonym doradcą hipotecznym lub do uważnego śledzenia tego typu rankingów oraz budowania odpowiedniego stopnia wiedzy i świadomości - która pozwoli Ci dokonać optymalnego, możliwie najkorzystniejszego wyboru.

Zwróć również uwagę na pewne istotne dla interpretacji rankingu uwarunkowanie. Analizujemy identyczną kwotę kredytu w przypadku ofert kredytu hipotecznego z 10% wkładem własnym oraz 20% wkładem własnym - czyli 300 tys. zł. W praktyce oznacza to, że w przypadku wariantu z 10% wkładem własnym mógłbyś zakupić nieruchomość za 333 tys. zł (dysponując 33 tys. wkładu własnego), a dla wariantu z 20% wkładem własnym w Twoim zasięgu byłaby nieruchomość o wartości około 375 tys. (dysponując 75 tys. zł wkładu własnego).

Dodatkowo miej na uwadze, że jeżeli kredyt "X" odznacza się np. brakiem prowizji oraz niższym kosztem odsetkowym od oferty "Y", a mimo to całkowity koszt oferty "Y" okazuje się niższy niż w przypadku propozycji "X" - oznacza to, że możliwość skorzystania z oferty "X" wiąże się z koniecznością skorzystania z dodatkowych produktów, a te generują dodatkowe koszty oddziałujące na ogólną opłacalność kredytu hipotecznego. Dlatego właśnie ważne jest to, to podkreślamy poniżej...

Najtańszy kredyt hipoteczny - tzn. Jaki?

Porównanie kredytów hipotecznych może zostać dokonane perspektywy niezliczonej ilości parametrów. Zanim przejdziesz do analizy przedstawionych informacji, koniecznym jest abyśmy ustalili pewien bardzo istotny fakt. Główne założenie tego rankingu hipotek jest następujące:

NAJTAŃSZY KREDYT HIPOTECZNY TO TAKI, KTÓRY ODZNACZA SIĘ NAJNIŻSZĄ CAŁKOWITĄ KWOTĄ DO SPŁATY!

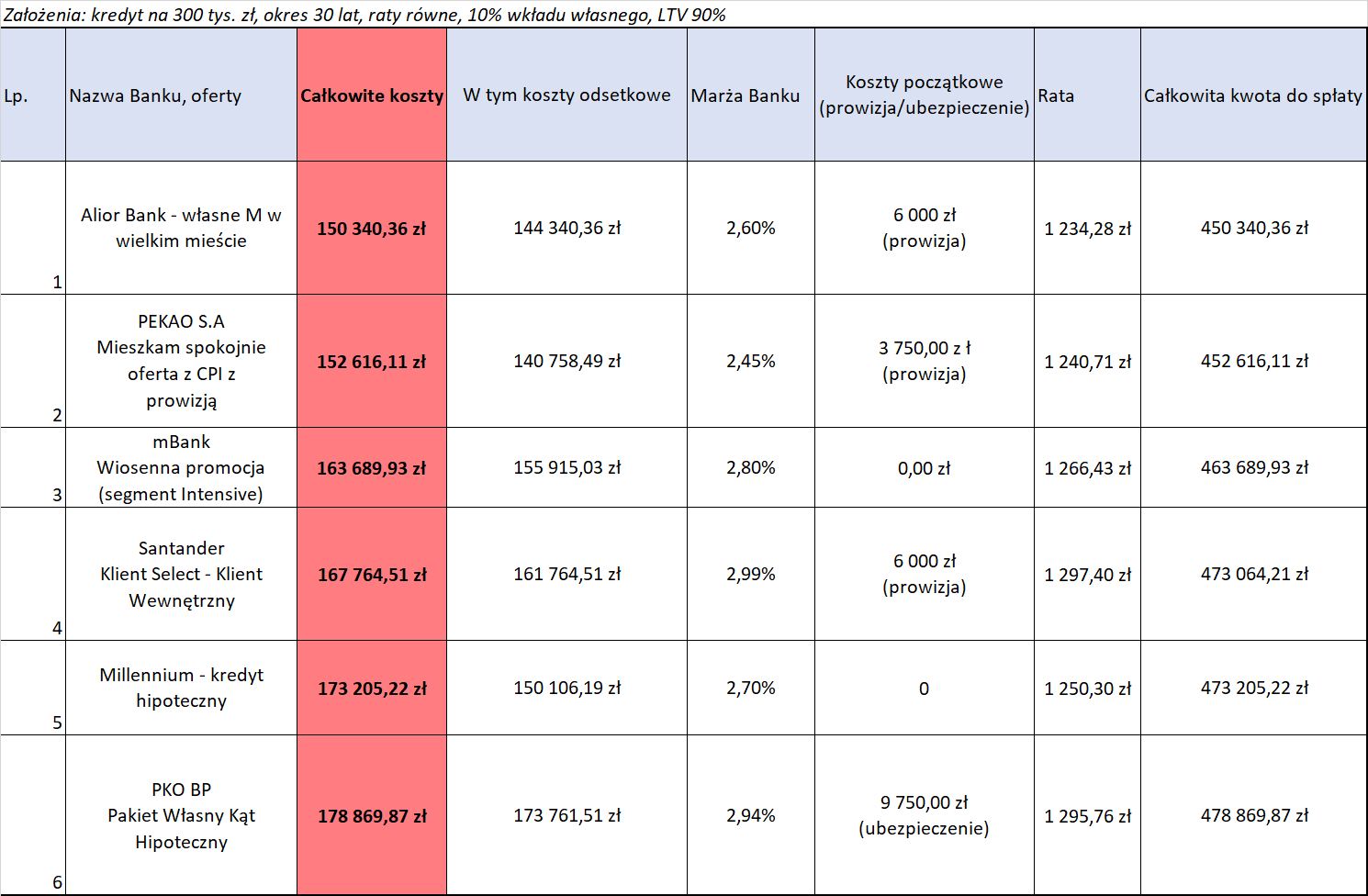

Ranking kredytów hipotecznych z 10% wkładem własnym

Gdzie uzyskać najtańszy kredyt hipoteczny z 10% wkładem własnym? Trzeba zacząć od dwóch istotnych, kwietniowych informacji:

Do naszego rankingu najbardziej opłacalnych kredytów mieszkaniowych z 10% wkładem własnym wskakuje oferta Banku Millennium, która co prawda jeśli chodzi o atrakcyjność cenową plasuję się raczej w drugiej części stawki, ale jest kolejnym pozytywnym sygnałem dla kredytobiorców posiadających niższy wkład własny, rozszerzającym ich pole manewru.

Generalne spostrzeżenie jeśli chodzi o ranking hipotek z 10-procentowym wkładem własnym jest takie, że proponowane przez Banki kredyty hipoteczne z niskim wkładem, częściowo zostały podtrzymane względem marca (mowa oczywiście o warunkach cenowych i dostępności), częściowo natomiast uległy nieznacznemu pogorszeniu

WAŻNE!

Pamiętaj proszę, że w powyższa tabela zawiera jedynie podstawowe informacje. Pamiętaj również, że możliwość skorzystania z niektórych ofert jest uzależniona od pewnych konkretnych uwarunkowań. Szczegółowe informacje znajdziesz w PLIKU PDF.

KREDYT HIPOTECZNY Z 10% WKŁADEM WŁASNYM - szczegółowe informacje

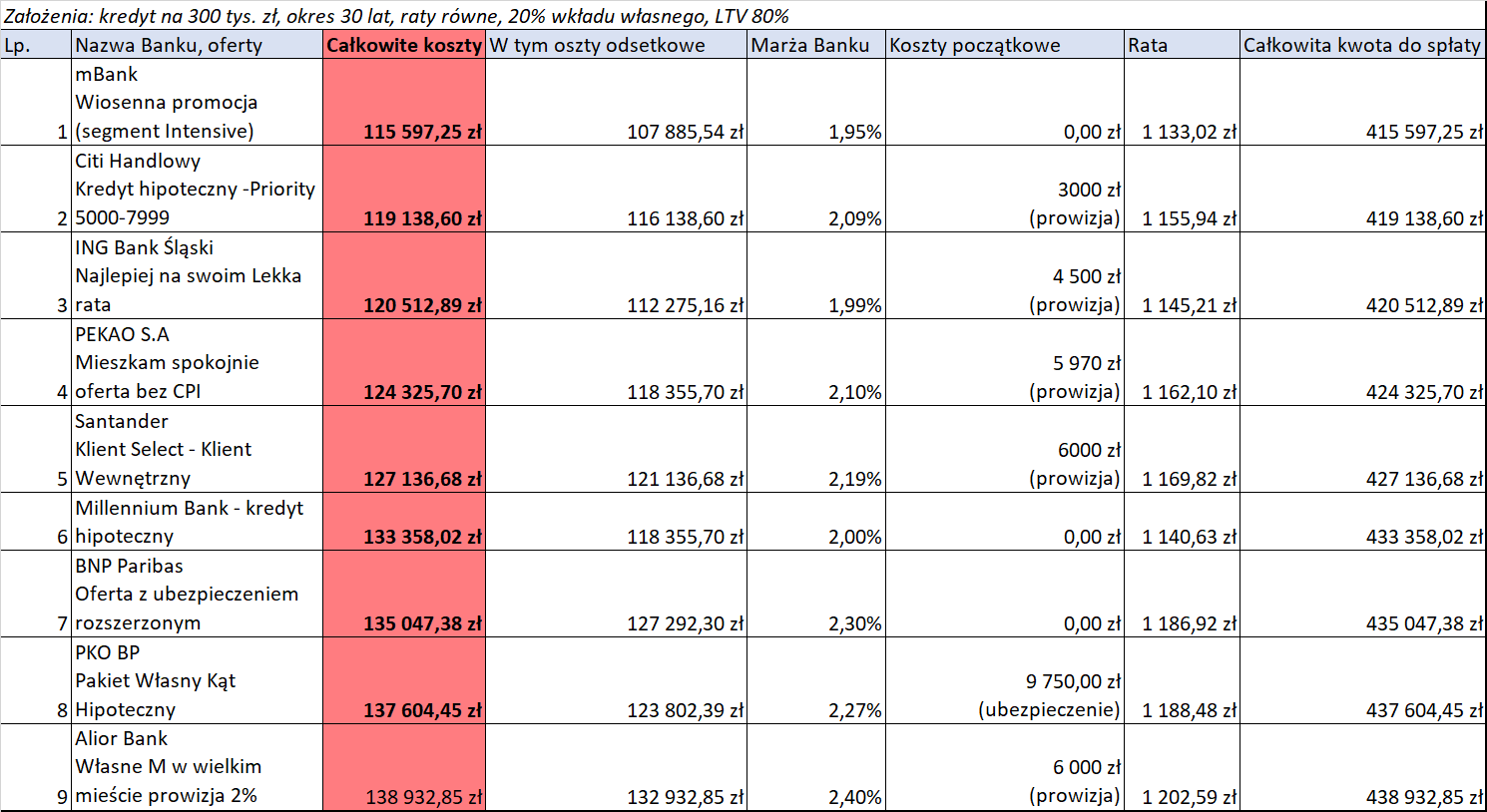

Najtańszy kredyt hipoteczny - 20% wkład własny - kwiecień 2021 r.

Jak wygląda sytuacja tych z Was który są gotowi przystąpić do kredytu hipotecznego z nieco wyższym wkładem własnym? W jakim Banki kredyt hipoteczny przyniesie największe korzyści, a w którym długoterminowy ból głowy? Analizując najkorzystniejsze oferty kredytu hipotecznego w kwietniu, należy przede wszystkim zwrócić uwagę na 2 kwestie:

Patrząc globalnie - kalkulacja kredytu hipotecznego z wyższym wkładem własnym wygląda mniej korzystniej niż w marcu. Innymi słowy najbardziej opłacalna hipoteka w kwietniu, jest droższa od możliwości marcowych. Oferta kredytów mieszkaniowych większości Banków uległa mniej lub bardziej znaczącemu pogorszeniu. To jest nie zmienia faktu, że biorąc pod uwagę kredyty z oprocentowaniem zmiennym, to ze względu na utrzymywane na bardzo niskich poziomach stopy procentowe - kredyty hipoteczne wciąż należą do jednych z tańszych w historii - o tym należy pamiętać.

Na szczególną uwagę zasługuje również istotna zmiana pozycji rankingowej Banku BNP Paribas. Przez długi okres czasu Paribas przodował w rankingu kredytów hipotecznych z 20% wkładem własnym, lecz aktualnie prawdopodobnie ilość procesowanych wniosków, przekładająca się na ogromne kolejki i zatory w procesach kredytowych, doprowadziły władze Banku do decyzji o zwiększeniu oczekiwań względem marży. Jest to prawdopodobnie zabieg mający na celu przede wszystkim złapanie oddechu i nadgonienie pracy przez działy analiz przedmiotowego Banku. Czas pokaże, czy decyzja o zwiększeniu ceny kredytu hipotecznego w BNP PARIBAS okaże się długookresową zmianą trendu, czy raczej chwilowym środkiem doraźnym.

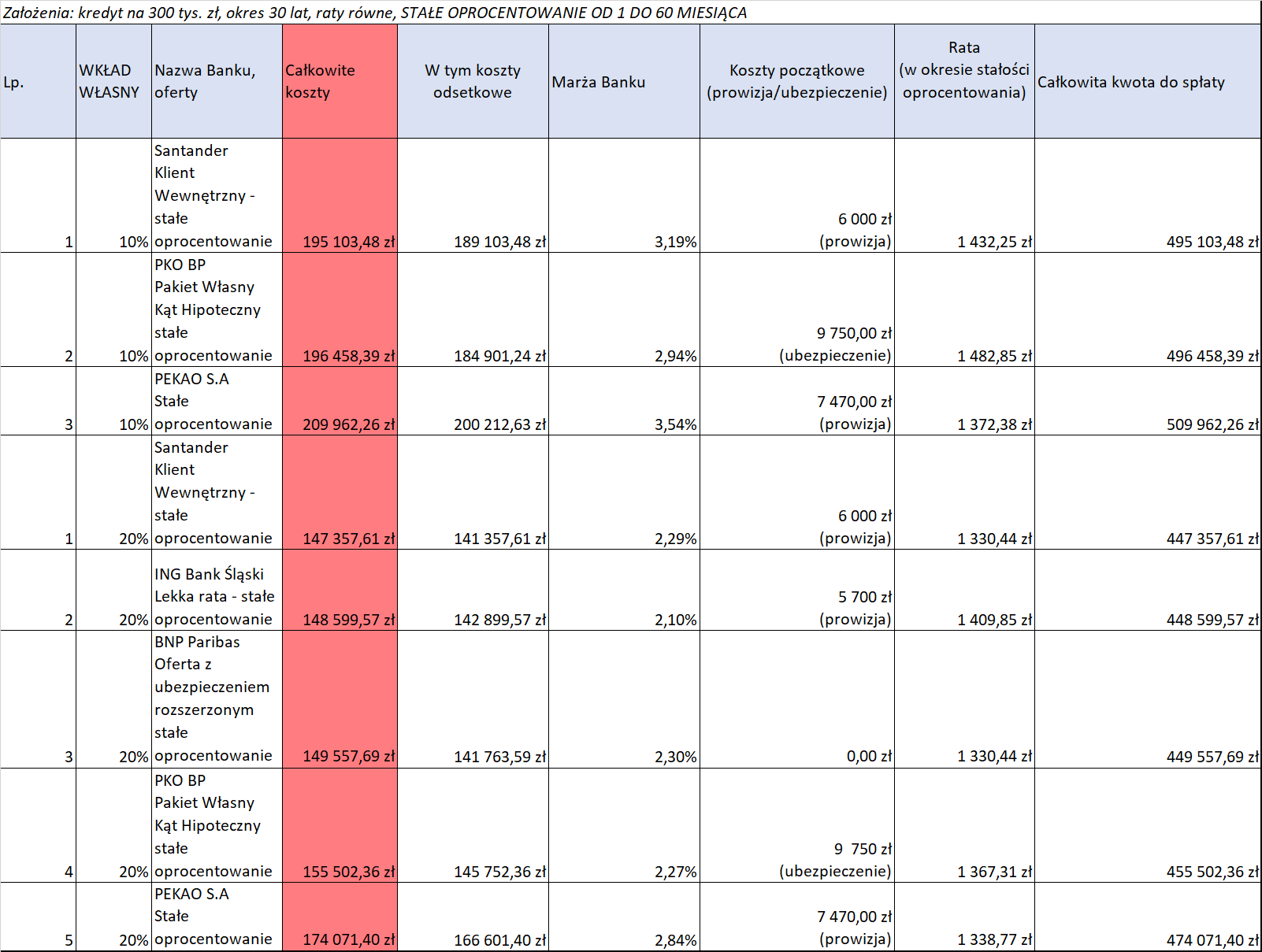

dobra informacja jest taka, że rozszerza się wybór kredytów ze stałym oprocentowaniem, jeśli dysponujesz conajmniej 20% wkładem własnym. Uzupełnienie dotychczasowej oferty stanowi propozycja BNP PARIBAS

zła wiadomość jest taka, płaszczyzna cenowa kredytów hipotecznych ze stałym oprocentowaniem uległa znaczącemu pogorszeniu się sytuacji względem marca. Większość dostępnych propozycji, zarówno dotyczących niskiego wkładu własnego jak i wyższego, podrożała od kilku to nawet kilkudziesięciu tysięcy złotych (mowa o kosztach całkowitych). Oczywiście nie chcemy doszukiwać się niewidzialnych znaków na niebie, ale taki stan rzeczy jest albo stanem przejściowym, albo wynikiem chłodnej kalkulacji banków dokonanej na podstawie wiedzy, której niestety przeciętny obywatel nie posiada.

Pole do interpretacji pozostaje otwarte, a liczby prezentują się następująco:

WAŻNE!

Pamiętaj proszę, że w powyższa tabela zawiera jedynie podstawowe informacje. Pamiętaj również, że możliwość skorzystania z niektórych ofert jest uzależniona od pewnych konkretnych uwarunkowań. Szczegółowe informacje znajdziesz w plikach pdf:

STAŁE OPROCENTOWANIE 10% WKŁADU

STAŁE OPROCENTOWANIE 20% WKŁADU.

Kredyt hipoteczny - zdolność kredytowa - czyli jaką mam zdolność kredytową przy zarobkach 2.500 zł, 3.500 zł i 5.000 zł

Czy możliwe jest pozyskać kredyt hipoteczny bez zdolności kredytowej? Pomimo krążących sporadycznie w obiegu opinii co poniektórych "ekspertów", odpowiedź na to pytanie jest prosta - NIE. Koniecznym jest wykazać zdolność do terminowej obsługi zaciąganego zobowiązania, niemniej jednak bywa, że samo obliczanie szeroko rozumianej zdolności kredytowej już takie proste i zero-jedynkowe nie jest. W niniejszej kalkulacji skoncentrowaliśmy się przede wszystkim na płaszczyźnie finansowej zdolności kredytowej. Poniższe zestawienie pomoże Ci zorientować się, jaka będzie potencjalna maksymalna zdolność kredytowa, przy zaciąganiu hipoteki w poszczególnych Bankach.

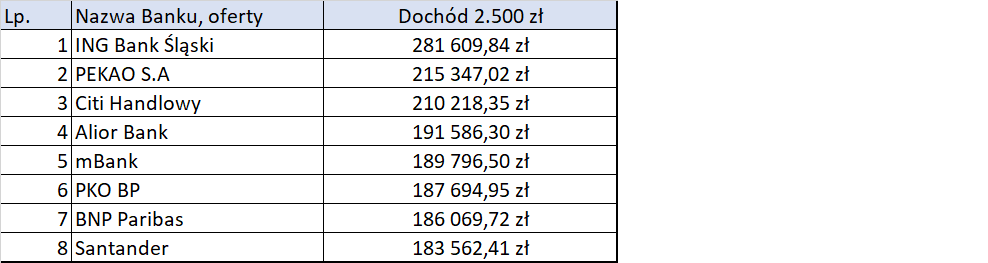

KREDYT HIPOTECZNY - MAKSYMALNA ZDOLNOŚĆ PRZY DOCHODZIE 2.500 ZŁ

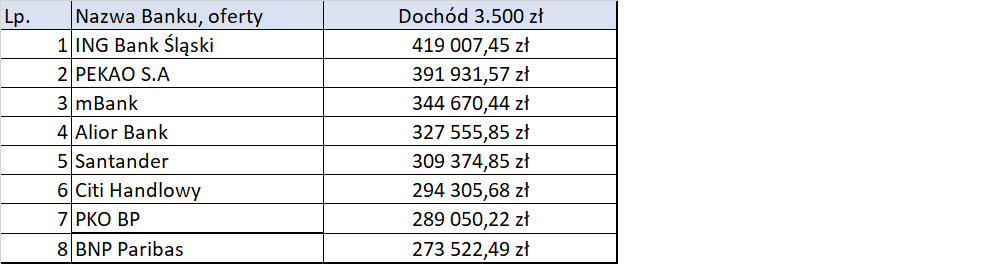

KREDYT HIPOTECZNY - MAKSYMALNA ZDOLNOŚĆ PRZY DOCHODZIE 3.500 ZŁ

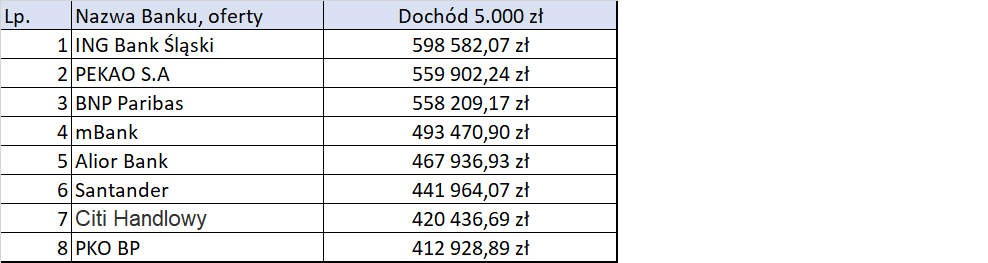

KREDYT HIPOTECZNY - MAKSYMALNA ZDOLNOŚĆ PRZY DOCHODZIE 5.000 ZŁ

Kredyt hipoteczny, a zdolność kredytowa - komentarz

Porównując możliwości kredytobiorcy wybierającego się po kredyt hipoteczny w marcu, w stosunku do jego sytuacji aktualnej, należy wyciągnąć następujący wniosek:

- mamy do czynienia z mało intensywną, niemniej jednak utrzymującą się tendencją do zmniejszania się zdolności kredytowej modelowego kredytobiorcy - czyli innymi słowy patrząc globalnie, ten sam klient z miesiąca na miesiąc może liczyć na nieznacznie niższą kwotę kredytu względem wykazywanych parametrów wpływających na zdolność. Dorzucając do tego utrzymująca się tendencję wzrostową jeśli chodzi o ceny nieruchomości, należy dojść do wniosku, iż z miesiąca na miesiąc jesteśmy w stanie kupić mniej m2 nieruchomości przy panujących warunkach rynkowych.

Pamiętaj proszę, że powyższe kwoty to absolutne maksyma, wynikające z finansowo-matematycznej analizy zdolności. Przy ostatecznej ocenie zdolności kredytowej brane są pod uwagę również inne istotne czynniki, takie jak rodzaj i wartość zabezpieczenia czy szeroko rozumiane ryzyko kredytowe. Niemniej jednak powyższe zestawienie zdecydowanie może stanowić skuteczną wskazówkę, co do potencjału jaki niesie za sobą oferta kredytu hipotecznego danego Banku. Najlepszym rozwiązaniem jest oczywiście indywidualna, spersonalizowana analiza zdolności.

Najlepsze oferty kredytów hipotecznych kwiecień 2021 r. - podsumowanie

Comiesięczny ranking kredytów hipotecznych ma na celu w przejrzysty i rzetelny sposób pomóc Ci we wstępnym "wyczuciu" sytuacji rynkowej i odniesieniu panujących aktualnie warunków, do swoich własnych oczekiwań i predyspozycji. Jednym z głównych wniosków jaki powinien wyciągnąć z niego każdy przyszły kredytobiorca, to fakt, iż nieumiejętne dobranie rozwiązania związanego z zakupem nieruchomości to niestety perspektywa słonego przepłacenia. Punktem wyjścia do podejmowania możliwie najbardziej optymalnych decyzji finansowych jest wiedza i świadomość. Bardzo gorąco wierzymy, że zarówno tym artykułem, jak i wszystkimi kolejnymi przyczynimy się do wzrostu powyższych.

Jeżeli interesuje Cię inna, bardziej spersonalizowana kalkulacja kredytu hipotecznego lub chciałbyś po prostu omówić jakieś nurtujące Cię aspekty swojej obecnej lub przyszłej sytuacji - zapraszamy na darmowe konsultacje.

Sprawdź najnowszy ranking:

>>> FORMULARZ KONTAKTOWY <<<

TELEFON / WHATSAPP

724-209-634

kontakt@financialmatter.com.pl

Finanse mają znaczenie...

Powiązane wpisy

30 stycznia 2026

{kind=link}

{kind=link}

{kind=link}