Polski Ład – Podsumowanie najważniejszych zmian ustawy

____________________

UWAGA!

Aktualizacja (04.05.2022 r.) – W wyniku opublikowanego projektu o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw dnia 24.03.2022r. system podatkowy od początku lipca bieżącego roku ulegnie kolejnym zmianom. W związku z tym w artykule wprowadziliśmy stosowne dopiski – wyróżnione wytłuszczoną czerwoną czcionką. Dla ułatwienia, zamieszczamy ponadto pełną listę sekcji, które zostały zmienione/zaktualizowane:

~ Możliwość odliczenia części składek zdrowotnych, dla określonych form opodatkowania (sekcja II.1.)

~ Obniżka PIT dla pierwszego progu podatkowego (sekcja II.2.)

~ Likwidacja ulgi dla klasy średniej (sekcja II.8.)

~ Nowe terminy zmian formy opodatkowania (sekcja II.11)

~ Składki ZUS dla komplementariuszy spółek komandytowo-akcyjnych (sekcja III.6.)

____________________

To już pewne – ustawa wprowadzająca masę istotnych dla obywatela zmian, nazywana potocznie Polskim Ładem (a przez złośliwych również nieładem), została zatwierdzona i złożona do podpisu prezydenta. Nie po raz pierwszy (i prawdopodobnie nie ostatni), Polacy obudzą się w styczniu 2022 r. w całkiem nowej, przede wszystkim podatkowej rzeczywistości. Jak to przeważnie w kontekście zmian podatkowych bywa, grupą, która wprowadzone zmiany odczuje najintensywniej są przedsiębiorcy.

Intensywne zmiany odczują przede wszystkim właściciele firm prowadzących swoje biznesy w formach osobowych, będące podatnikami PIT. Tutaj przed szereg wysuwa się przede wszystkim kwestia zmian w kontekście sposobu obliczania składki na ubezpieczenie zdrowotne oraz jej wpływu na obciążenie podatkowe. Są również pewne zmiany skierowane bezpośrednio w wysokość ciężarów fiskalnych oraz pośrednio – poprzez zmianę sposobu księgowania pewnych zdarzeń gospodarczych, mających niebagatelny wpływ na wysokość płaconych przez różne grupy interesariuszy podatków. Konieczności przyswojenia oraz dostosowania się do szeregu zmian nie unikną również firmy prowadzone w formie spółek kapitałowych. Ich właściciele oraz zarządy, muszą być przygotowani na wyższe obciążenia fiskalne oraz utrudnienia w kontekście rozliczeń ze spółką.

Innym budzącym silne emocje pomysłem rządu, jest ustawa o gwarantowanym kredycie mieszkaniowym, która umożliwi pozyskanie kredytu hipotecznego szerszej grupie konsumentów, blokowanych w tymże przedsięwzięciu przez konieczność posiadania wkładu własnego. Ów program ma temu zaradzić.

Przygotowane na zmiany powinny być również osoby fizyczne prowadzące działalność gospodarczą, które korzystają z leasingu operacyjnego. Postanowienia Polskiego Ładu uszczelniają możliwość nieopodatkowanej sprzedaży, wykupionego przedmiotu leasingu.

Jeżeli chcesz przejść bezpośrednio do interesującego Cię zagadnienia, wybierz temat z listy poniżej.

Spis Treści

I. Polski Ład, a składka zdrowotna – najważniejsze zmiany.

1. ZASADY OGÓLNE – KPIR

2. Ryczałt od przychodów ewidencjonowanych

3. Karta Podatkowa

4. Zwrot nadpłaconych składek

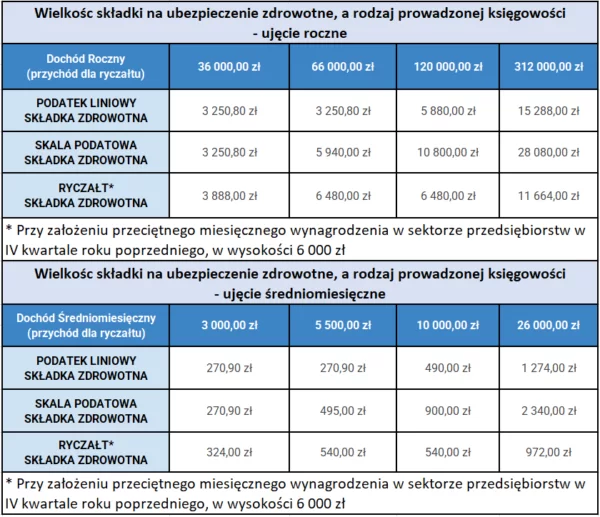

5. Wysokość składki na ubezpieczenie zdrowotne po Polskim Ładzie – zestawienie

1. Brak możliwości odliczenia części składki zdrowotnej od podatku

2. Zwiększenie progu podatkowe dla skali podatkowej.

3. Polski Ład, a kwota wolna od podatku

4. Zmiana stawek ryczałtu dla niektórych branż

5. Brak możliwości rozliczania się na karcie podatkowej dla nowych przedsiębiorców

6. Brak możliwości amortyzowania lokali mieszkaniowych

7. Polski Ład, a sprzedaż samochodu po wykupie leasingu.

8. Ulga dla klasy średniej

9. Ulgi na innowacje oraz zmiana dotychczasowych ulg

10. Porównanie wielkości podatku PIT, po Polskim Ładzie

11. Nowe terminy zmian formy opodatkowania

III. Polski Ład, a działalność gospodarcza. Jaki sposób księgowania wybrać?

IV. Polski ład, a Spółka z o. o. – najważniejsze zmiany.

1. Estoński CIT 2.0, czyli zmiany w zakresie ryczałtu od dochodów spółek kapitałowych

2. Mniejsza swoboda w zakresie rozliczania jako koszty uzyskania przychodu, świadczeń wspólników oraz podmiotów powiązanych.

3. Doprecyzowanie w zakresie maksymalnego poziomu kosztów finansowania dłużnego.

4. Zmiana w zakresie oskładkowania oraz opodatkowania zarządu oraz członków rady nadzorczej

5. Zmiana podstawy wymiaru składki zdrowotnej, dla wspólnika jednoosobowej spółki z o.o.

6. Zmiana dla komplementariuszy spółek komandytowo-akcyjnych

V. Kredyt hipoteczny bez wkładu własnego. Ustawa o gwarantowanym kredycie mieszkaniowym.

Polski Ład, a składka zdrowotna – najważniejsze zmiany.

Jedną z kluczowych zmian, jaką zaproponował ustawodawca, jest korekta w sposobie obliczania wysokości składki zdrowotnej ZUS. Do tej pory właściciele firm, bez względu na sposób rozliczania się z urzędem skarbowym, opłacali jednakową, comiesięczną składkę zdrowotną – obliczaną jako 9% od podstawy wymiaru. Owa podstawa wymiaru, w myśl ustawy wynosiła 75% przeciętnego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, ogłaszanego przez GUS. W 2021 r. stawka składki zdrowotnej wynosiła zatem dokładnie 381,81 zł (miesięcznie).

Ważnym elementem dotychczasowego sposobu funkcjonowania składki zdrowotnej była możliwość odliczenia jej części od podatku dochodowego. Przedsiębiorcy mogli odliczyć 7,75% (jako część z pełnych 9%), tj. 328,78 zł w skali miesiąca, co w stosunku rocznym obniżało konieczny do zapłacenia podatek o 3945,36 zł! Ta optymalizacja podatkowa, po zmianach jakie niesie za sobą Nowy Polski Ład – stanie się historią. “Dzięki” Polskiemu Ładowi właściciele firm nie odliczą jakiejkolwiek części składki zdrowotnej od podatku dochodowego.

Jak obliczyć składkę zdrowotną – Polski Ład

1. ZASADY OGÓLNE – KPIR

Przede wszystkim, podstawą wymiaru składek nie będzie przeciętne wynagrodzenie, ani też jego część. W 2022 r. podstawą obliczania składek na ubezpieczenie zdrowotne będzie dochód, który został osiągnięty w miesiącu poprzedzającym miesiąc, za który dokonywana jest płatność. Ów dochód stanowiący podstawę wymiaru składek, naliczany będzie narastająco. Podobnie jak ma to miejsce w przypadku obliczania zaliczek na podatek dochodowy. W jaki sposób zatem należy obliczyć poziom dochodu, stanowiącego jednocześnie podstawę wymiaru składki na ubezpieczenie zdrowotne?

- Dochód za pierwszy miesiąc prowadzenia działalności wyznacza się jako różnicę pomiędzy osiągniętym przychodem, a poniesionymi kosztami, odejmując od niego dodatkowo sumę zapłaconych w danym miesiącu składek na ubezpieczenie społeczne (nie ujętych w kosztach)

- Podstawę wymiaru za kolejne miesiące, wyznacza się w sposób narastający, jako różnicę pomiędzy sumą przychodów osiągniętych od początku roku, a sumą poniesionych od początku roku kosztów. Od obliczonego w taki sposób dochodu, odejmuje się sumę dochodów za miesiące poprzedzające, a następnie pomniejsza się go o składkę społeczną zapłaconą za miesiąc, którego dotyczą obliczenia.

Proste, prawda???

Czy powyższe oznacza, że firmy które odnotowują straty w ogóle nie zapłacą składki zdrowotnej? Otóż uwaga…. NIE. Polski Ład przewiduje taką sposobność i wykazuje pewne istotne zastrzeżenie, które wyznacza minimalną, konieczną do uiszczenia składkę zdrowotną, niezależną od obliczonego według powyższego schematu dochodu. Ten poziom to 9% z minimalnego wynagrodzenia obowiązującego w dniu 1 stycznia roku składkowego. Minimalne wynagrodzenie od 1 stycznia 2022 r. ma wynieść 3010 zł, co oznacza minimalną składkę zdrowotną na poziomie 270,90 zł.

a) Skala Podatkowa – wysokość składki zdrowotnej

Wysokość składki na ubezpieczenie zdrowotne wynosić będzie 9%, a podstawą wyliczenia składki – dochód przedsiębiorcy obliczony według wskazanego wyżej schematu. Należy oczywiście pamiętać, że przedsiębiorca bez względu na wysokość obliczonego w kluczowym miesiącu dochodu, nie zapłaci mniej niż wyznaczona w Polskim Ładzie składka minimalna – 270,90 zł.

Przykład 1

Pan Andrzej w lutym 2022 r. osiągnął dochód z działalności w wysokości 2570 zł. Dochód Pana Andrzeja nie przekroczył minimalnego wynagrodzenia, czyli 3010 zł, zatem w kwietniu płacąc składkę na ubezpieczenie zdrowotne za marzec, Pan Andrzej powinien zapłacić składkę minimalną w wysokości 270,90 zł.

Przykład 2

Pani Małgorzata prowadzi sklep odzieżowy i rozlicza się na zasadach ogólnych, według skali podatkowej. W czerwcu 2022 r. jej działalność, wygenerowała 8860 zł dochodu. (obliczonego według wskazanego wyżej schematu). Obliczając konieczną do uregulowania składkę na ubezpieczenie zdrowotne za lipiec (płatną w sierpniu), Pani Małgorzata pomnożyła dochód z czerwca (8860 zł), przez wysokość składki na ubezpieczenie zdrowotne (9%), i w wyniku obliczeń ustaliła wysokość składki zdrowotnej na poziomie 797,40 zł.

b) Podatek Liniowy – wysokość składki zdrowotnej

Dla przedsiębiorców rozliczających się podatkiem liniowym, składka zdrowotna według postanowień Polskiego Ładu wyniesie 4,9% podstawy wymiaru składki (dochodu). Podobnie jak w przypadku skali podatkowej – tak wyliczona kwota składki na ubezpieczenie zdrowotne nie może być jednak mniejsza niż składka minimalna – 270,90 zł (9% z 3010 zł).

Przykład 1

Pani Magdalena obliczyła swój dochód za lipiec, który okazał się wyjątkowo udanym miesiącem. Dochód w analizowanym miesiącu, obliczony w sposób narastający, wyniósł 16800 zł. Planując wydatki na wrzesień, nasza bohaterka obliczyła wysokość składki zdrowotnej za sierpień – mnożąc uzyskany w lipca dochód 16800 zł x 4,9%. Pani Magdalena przeleje na konto ZUS 823,20 zł.

Przykład 2

Pan Ignacy, właściciel niewielkiej firmy remontowo-budowlanej wyliczył dochód z działalności za kwiecień na poziomie 5528,57 zł. Obliczając wysokość składki na ubezpieczenie zdrowotne za maj, przemnożył obliczony dochód przez stawkę 4,9%. Tak obliczona składka wyniosła 270,90 zł, czyli dokładnie tyle ile minimalna danina na rzecz ZUS, określona w Polskim Ładzie. Pan Ignacy przeleje zatem na konto ZUS 270,90 zł.

2. Ryczałt od przychodów ewidencjonowanych

Polski Ład to również zmiana w składce zdrowotnej dla “ryczałtowców”. Ryczałtowcy zapłacą 9% od podstawy wymiaru składek. Podstawą wymiaru składki dla tej grupy przedsiębiorców, będzie ustalana w odniesieniu do przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale roku poprzedniego, podawana przez GUS. Sytuacja wygląda następująco:

- Jeżeli przychody z działalności od początku roku nie przekroczyły 60 000 zł, to podstawą wymiaru składki zdrowotnej będzie 60% przeciętnego miesięcznego wynagrodzenia.

- Jeżeli przychody z działalności od początku roku przekroczyły 60 000 zł, ale nie przekroczyły 300 000 zł, to podstawą wymiaru składki zdrowotnej będzie 100% przeciętnego miesięcznego wynagrodzenia.

- Jeżeli przychody z działalności od początku roku przekroczyły 300 000 zł, to podstawą wymiaru składki zdrowotnej będzie 180% przeciętnego miesięcznego wynagrodzenia.

Jeżeli przedsiębiorca przez cały poprzedni rok kalendarzowy prowadził działalność gospodarczą, z której przychody opodatkowane były skalą podatkową, podatkiem liniowym, ryczałtem od przychodów ewidencjonowanych (a w 2022 r. będzie na ryczałcie), przy wyznaczaniu podstawy wymiaru składki na ubezpieczenie zdrowotne może kierować się wielkością przychodu z ów roku poprzedzającego, pomniejszonego o wysokość zapłaconych w tym roku składek na ubezpieczenie społeczne (jeżeli nie zostały zaliczone do kosztów uzyskania przychodu). Tak ustaloną podstawę wymiaru składki przedsiębiorca stosuje przez cały rok. Po zakończeniu roku zobligowany jest do zapłaty różnicy pomiędzy składką wyliczoną w oparciu o roczną podstawę wymiaru składki, a sumę faktycznie zapłaconych składek.

Ile zatem wyniesie składka na ubezpieczenie społeczne po wprowadzeniu Polskiego Ładu, dla przedsiębiorcy rozliczającego się na ryczałcie?

Przykład 1

Pani Anna szykuje się do opłacenia składki na ubezpieczenie zdrowotne za 04.2022 r. Na dzień 31.03.2022 r. jej firma wygenerowała 42 000 zł przychodu. Jest to kwota mniejsza niż 60 000 zł, a więc do obliczenia wysokości składki, Pani Anna wykorzysta podstawę wymiaru w wysokości 60% przeciętnego miesięcznego wynagrodzenia z IV kwartału 2021 r. Przy założeniu, że przeciętne wynagrodzenie w tym kwartale wyniosło 6000 zł, podstawa wymiaru składki zdrowotnej wyniesie 3600 zł (60% z 6000 zł). Pani Anna zapłaci wobec tego składkę zdrowotną w wysokości 324 zł. (9% x 3600 zł).

Przykład 2

Pan Jakub szykuje się do opłacenia składki na ubezpieczenie zdrowotne za 08.2022 r. Na dzień 31.07.2022 r. jego firma wygenerowała 142 000 zł przychodu. Jest to kwota większa niż 60 000 zł i jednocześnie mniejsza niż 300 000 zł, a więc do obliczenia wysokości składki, Pan Jakub wykorzysta podstawę wymiaru w wysokości 100% przeciętnego miesięcznego wynagrodzenia z IV kwartału 2021 r. Przy założeniu, że przeciętne wynagrodzenie w tym kwartale wyniosło 6000 zł, podstawa wymiaru składki zdrowotnej wyniesie 6000 zł. Pan Jakub zapłaci wobec tego składkę zdrowotną w wysokości 540 zł. (9% x 6000 zł).

Pani Zuzanna prowadziła działalność w 2021 r., rozliczając się w formie ryczałtu. Jej firma wygenerowała 310 000 zł przychodu, a właścicielka firmy zapłaciła łącznie 11 000 zł składek na ubezpieczenie społeczne. (które nie zostały zaliczone do kosztów uzyskania przychodu) Przy ustaleniu podstawy wymiaru składki na ubezpieczenie zdrowotne w 2022 r., postanowiła oprzeć się na wynikach z 2021 r., a więc od uzyskanego przychodu odjęła sumę zapłaconych składek na ubezpieczenie społeczne. Obliczona kwota wyniosła 299 000 zł i jest większa niż 60 000 zł i mniejsza niż 300 000 zł, a więc podstawa wymiaru składki opłacanej przez Panią Zuzannę wyniesie 100% przeciętnego miesięcznego wynagrodzenia z IV kwartału 2021 r. Przy założeniu, że przeciętne wynagrodzenie w tym kwartale wyniosło 6000 zł, podstawa wymiaru składki zdrowotnej wyniesie 6000 zł. Pani Zuzanna zapłaci wobec tego składkę zdrowotną w wysokości 540 zł. (9% x 6000 zł).

3. Karta Podatkowa

Rozważając sytuację przedsiębiorców rozliczających się na podstawie karty podatkowej w kontekście Polskiego Ładu, należy zacząć od pewnej kluczowej informacji. Otóż od 01.2022 r. świeżo-upieczeni przedsiębiorcy nie będą mogli wybrać karty podatkowej, jako sposobu prowadzenia księgowości. Będzie to opcja rozliczania się z fiskusem, zarezerwowana tylko dla osób, które korzystały z niej na 31.12.2021 r. To spore utrudnienie i przede wszystkim ograniczenie, które de facto pozbawia przyszłych przedsiębiorców najprostszej, a zarazem często najbardziej opłacalnej formy opodatkowania. Mało tego, do tej pory przedsiębiorca, który przekroczył limit przychodów upoważniający go do korzystania z karty podatkowej, miał możliwość powrotu do omawianej metody po spełnieniu odpowiednich warunków. W Polskim Ładzie nie będzie to możliwe. Jeżeli raz przekroczyłeś wyznaczony limit – nie wrócisz do karty podatkowej.

Przechodząc do setna rozdziału. Ile, w myśl postanowień nowego ładu, będzie wynosiła składka na ubezpieczenie zdrowotne przy rozliczaniu się kartą podatkową? Prowadzący firmę będą regulowali składkę zdrowotną w wysokości 9% podstawy wymiaru składki, którą wyznaczać będzie minimalne obowiązujące wynagrodzenie. Wysokość składki na ubezpieczenie zdrowotne obowiązującej omawianą grupę przedsiębiorców wyniesie zatem 270,90 zł w 2022 r. (wynagrodzenie minimalne 2022 r. – 3010 zł).

4. Zwrot Nadpłaconych Składek

Należy pamiętać, iż w przypadku rozliczania się z fiskusem na zasadach ogólnych (zarówno podatkiem liniowym jak i progresywnym), a także w przypadku ryczałtu ewidencjonowanego – jeżeli przedsiębiorca wybrał opcję ryczałtowego opłacania składki zdrowotnej na podstawie przychodu z roku poprzedzającego – może dojść do sytuacji, w której powstanie nadpłata w składkach. Jeżeli suma zapłaconych w ciągu roku składek jest wyższa niż faktycznie należna, obliczona na podstawie rocznego wymiaru podstawy oskładkowania, wówczas podatnikowi przysługuje prawo do wystąpienia o zwrot nadpłaconej składki na ubezpieczenie zdrowotne. O zwrot nadpłaconej składki będzie można wystąpić w ciągu miesiąca od terminu granicznego na złożenie rocznej deklaracji podatkowej, czyli do końca maja danego roku. O zwrócenie nadpłaconej składki występować będzie się za pomocą dokumentu elektronicznego

5. Wysokość składki na ubezpieczenie zdrowotne po Polskim Ładzie – zestawienie

Polski Ład – najważniejsze zmiany w podatkach osób fizycznych prowadzących działalność gospodarczą

Wraz z wejściem w życie przepisów wynikających z Polskiego Ładu, oprócz fundamentalnych zmian w naliczaniu składki zdrowotnej, zmianie ulegnie również kilka istotnych czynników wpływających na wysokość płaconych przez firmy podatków.

1. Brak możliwości odliczenia części składki zdrowotnej od podatku (-)

Do tej pory przy obliczaniu wielkości zaliczki na podatek dochodowy PIT, każdy przedsiębiorca – bez względu na rodzaj prowadzonej księgowości, miał prawo do odliczenia części zapłaconej składki zdrowotnej od wyliczonego za dany miesiąc podatku. Wielkość możliwego odliczenia wynosiła nie więcej niż 7,75% podstawy wymiaru składek (którą do tej pory dla składki zdrowotnej było 75% przeciętnego wynagrodzenia w sektorze przedsiębiorstw, na IV kwartał roku poprzedzającego), co w 2021 r. dawało 328,78 zł comiesięcznego obniżenia podatku, a w konsekwencji pozwalało zaoszczędzić 3 945,36 zł w perspektywie rocznej. Polski Ład nie przewiduje możliwości takowego odliczenia, co dotyczy wszystkich przedsiębiorców – bez względu na sposób rozliczania się z fiskusem.

Zmiany podatkowe wchodzące w życie na początku lipca bieżącego roku wpłyną jednak korzystnie dla przedsiębiorców, ponieważ przywrócą możliwość odliczenia składek zdrowotnych dla poszczególnych grup podatników, na nieco innych zasadach, niż miało to miejsce dotychczas:

a) PODATEK LINIOWY – właściciele działalności gospodarczych korzystający z tej formy opodatkowania będą mieli możliwość odliczenia od dochodu do 8700 PLN zapłaconych w trakcie roku składek zdrowotnych

b) RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH – tak zwani “ryczałtowcy” odliczą od podstawy opodatkowania 50% zsumowanej wartości wszystkich zapłaconych składek zdrowotnych

c) KARTA PODATKOWA – nieliczne grono przedsiębiorców korzystające z karty podatkowej będzie miało możliwość odliczenia od należnego podatku 19% zapłaconych w trakcie roku składek zdrowotnych

2. Polski Ład – zmiana wysokości progów podatkowych dla podatku progresywnego.(+)

Korzystną zmianą jaką niesie za sobą ustawa Polskie Ładu, jest zwiększenie dotychczasowych progów podatkowych. Do tej pory podatnicy opodatkowani skalą podatkową, odprowadzali 17% podatek do momentu przekroczenia progu 85 528 zł. Gdy ich roczna dochodu przekroczyły przytoczoną barierę, obywatel zobowiązany był do zapłaty podatku w wysokości 32% od nadwyżki ponad 85 528 zł. Po wejściu w życie Polskie Ładu, drugi próg podatkowy zostaje zwiększony do 120 tys. zł.

Nadchodzące, lipcowe zmiany podatkowe wprowadzają kolejne korzystne rozwiązania dla podatników rozliczających się metodą progresywną. Zakładają one bowiem obniżkę stawki PIT dla pierwszego progu podatkowego (do 120 000 PLN) o 5 punktów procentowych, a zatem z 17 do 12%. Drugi próg pozostanie na niezmiennym poziomie – 32%.

Oznacza to, że podatnik realnie zapłaci 12% podatku od swoich dochodów [odejmując od tego kwotę zmniejszającą podatek w wysokości 3600 PLN (30 000 x 12%)] + ewentualne 32% od nadwyżki powyżej 120 000 PLN, w przypadku podatników, którzy przekroczą drugi próg.

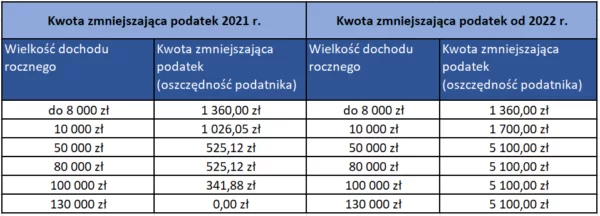

3. Polski Ład, a kwota wolna od podatku (+)

Zacznijmy od krótkiego wyjaśnienia. Dla niewtajemniczonych – kwota wolna od podatku to innymi słowy poziom rocznego dochodu, który możesz zarobić, bez konieczności odprowadzania od niego jakiegokolwiek podatku dochodowego. Jak do tej pory obowiązująca w Polsce kwota wolna od podatku, plasowała się na poziomie 8000 PLN, czyli wyraźnie niskim w porównaniu do zdecydowanej większości krajów europejskich. Dodatkowo miała ona charakter degresywny, czyli wraz ze wzrostem dochodu, kwota realnej ulgi podatkowej malała. Wymagającym podkreślenia jest również fakt, iż z omawianego mechanizmu korzystać mogli tylko podatnicy rozliczający PIT36 lub PIT37, opodatkowani skalą podatkową. O ile po zmianach Polskiego Ładu grupa odbiorców uprawnionych do skorzystania z ulgi nie ulegnie zmianie, o tyle sama kwota wolna od podatku wzrośnie do poziomu 30000 PLN. Dodatkowo ów kwota utraci charakter degresywny, co oznacza taką samą korzyść podatkową, bez względu na poziom osiąganego dochodu. Ile zatem zyskamy na zwiększeniu kwoty wolnej od podatku wynikającym z przepisów Polskiego Ładu? Krótkie zestawienie.

4. Zmiana stawek ryczałtu dla niektórych branż (+)

Stawki ryczałtu dla wybranych grup zawodowych zostaną obniżone. Dodatkowo, przepisy Polskiego Ładu wykreślają profesje medyczne z listy wolnych zawodów (które to objęte są stawką ryczałtu 17%). Od tej pory, każdy podatnik, czy firma, wykonująca usługi PKWiU z działu 86 PKWiU , od stycznia zostaną opodatkowane według jednej stawki ryczałtu.

BRANŻA MEDYCZNA (pielęgniarki, położne, dentyści, lekarze) – stawka ryczałtu z 17% na 14%

BRANŻA INFORMATYCZNA (programiści, informatycy itp) – stawka ryczałtu z 15% na 12%

INŻYNIEROWIE I ARCHITEKCI – stawka ryczałtu z 17/15% na 14%

5. Brak możliwości rozliczania się na karcie podatkowej dla nowych przedsiębiorców (-)

W żołnierskim skrócie – jeżeli nie prowadziłeś działalności gospodarczej rozliczając się kartą podatkową na dzień 31.12.2021 r., to na podstawie zmian wynikających z Polskiego Ładu, od 2022 r. nie masz możliwości rozliczania się w ww. sposób – bez względu czy chodzi o zmianę dotychczasowej księgowości, czy nowopowstałą firmę.

Dodatkowo firmy, które będą na karcie podatkowej, ale przekroczą w danym roku podatkowym dopuszczalny limit przychodów – bezpowrotnie stracą możliwość rozliczania się na karcie podatkowej.

6. Brak możliwości amortyzowania lokali mieszkaniowych (-)

Przypomnijmy, jak do tej pory podatnik, który w ramach prowadzonej działalności gospodarczej nabywał na wynajem lub na użytek własny lokale mieszkaniowe, wciągając tym samym aktywo do środków trwałych firmy, miał możliwość amortyzowania nabytego przedmiotu i obniżenia tym samym podstawy opodatkowania. Zmiana jest szczególnie dotkliwa w kontekście lokali mieszkaniowych z rynku wtórnego, dla których przy odpowiednich uwarunkowaniach stawka amortyzacji mogła wynieść nawet 10% rocznie! Od 01.2022 r. opłacalność tego typu działalności znacznie spadnie, ponieważ Polski Ład całkowicie wyłącza możliwość amortyzowania nabytych w ramach prowadzonej działalności nieruchomości mieszkaniowych

7. Polski Ład, a sprzedaż samochodu po wykupie lesingu (-)

Jak do tej pory, przedsiębiorcy prowadzący firmę w formie jednoosobowej działalności gospodarczej, decydując się na wykup leasingowanego auta, mogli niejako zdecydować się na wciągnięcie go do majątku prywatnego. Pozwalało to na nieopodatkowaną sprzedaż auta, pod warunkiem, że nastąpiła po upływie 6 miesięcy od jego wykupu. Taki zabieg pozwalał zaoszczędzić pokaźną kwotę’. Niestety, sytuacja ta jak się okazuje nie do końca odpowiadała rządzącym, którzy postanowili wraz z wprowadzeniem Polskiego Ładu “ukrócić ten proceder”. Od tej pory wykup przedmiotu leasingu możliwy będzie jedynie na firmę, a chcąc niejako przenieść / sprzedać go do majątku prywatnego, przedsiębiorca zmuszony będzie do opodatkowania niniejszej transakcji podatkiem PIT oraz VAT, co praktycznie całkowicie wyeliminuje opłacalność takiego ruchu.

8. Ulga dla klasy średniej (-)

Przedmiotowa ulga dotyczyć będzie podatników uzyskujących dochód z umowy o pracę oraz prowadzących działalność według skali podatkowej. Możliwość skorzystania z ulgi uwarunkowana będzie sumą osiąganych w danym roku podatkowym przychodów – minimum 68 412 zł, maksimum 133 692 zł. W celu wyliczenia ulgi trzeba będzie użyć dość skomplikowanych wzorów:

– (A x 6,68% – 4566 zł) ÷ 0,17, dla A wynoszącego co najmniej 68 412 zł i nieprzekraczającego kwoty 102 588 zł,

– (A x (-7,35%) + 9829 zł) ÷ 0,17, dla A wyższego od 102 588 zł i nieprzekraczającego kwoty 133 692 zł.

Dla wygody przygotowaliśmy obliczenia dla kwot granicznych:

dla przychodu w wysokości 68 412 zł, wysokość ulgi wyniesie 23 zł

dla przychodu w wysokości 102 588 zł, wysokość ulgi wyniesie 13 452,22 zł

dla przychodu w wysokości 133 692 zł , wysokość ulgi wyniesie 15,51 zł

Z powyższych obliczeń można wywnioskować, iż najbardziej opłacalnym w kontekście ulgi dla klasy średniej poziomem przychodów, będą okolice 102 588 zł.

W wyniku zmian zamieszczonych w projekcie ustawy z dnia 24.03.2022r. – powyższe obliczenia dotyczyć będą bardzo wąskiego grona odbiorców, jako iż zakładana jest stopniowa likwidacja ulgi dla klasy średniej. Dla wielu podatników i ich pracodawców ulga nie była bowiem klarownym, ani intuicyjnym rozwiązaniem, a obniżka pierwszego progu podatkowego ma w pełni zrekompensować jej usunięcie. Co istotne – jeszcze w 2022 roku nadal będzie istniała możliwość skorzystania z ulgi, jeżeli ten sposób obliczeń okaże się mimo wszystko bardziej korzystny dla danego podatnika.

9. Ulgi na innowacje oraz zmiany w dotychczasowych ulgach (-)

Polski Ład przewiduje dodatkowe ulgi podatkowe dla innowacyjnych firm. Pojawiają się w nim takie pojęcia jak ulga „na prototyp” i „na robotyzację”, skierowane odpowiednio do podmiotów, które wdrażają produkcję wyłonionych na podstawie prac B+R produktów i usług, a także ponoszą wydatki na inwestycje w zaawansowane maszyny produkcyjne. W polskim ładzie pojawia się również tzw. ulga “na zwiększenie sprzedaży”, czyli ulga wspierająca firmy wchodzące na rynek z nowym produktem lub usługą. Ponad to, zwiększona została korzyść podatkowa z tytułu kosztów osobowych, związana z ulgą B+R oraz umożliwiono połączenie niniejszej ulgi z ulgą IP BOX.

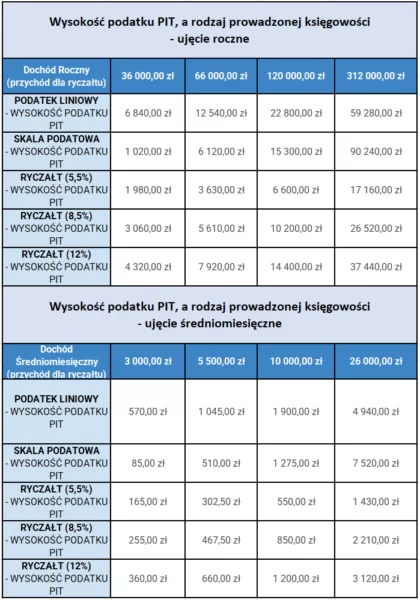

10. Porównanie wielkości podatku PIT, po Polskim Ładzie

11. Nowe terminy zmian formy opodatkowania

Biorąc pod uwagę wyjątkową sytuację i wejście nowych przepisów, zmienianych jeszcze w trakcie roku podatkowego – dopuszczono możliwość zmiany formy opodatkowania również dla tych podmiotów, które zgodnie z dawniej obowiązującymi zasadami utraciły taką możliwość. Zmiany te mają dotyczyć jednak wyłącznie przedsiębiorców mających zamiar wybrać skalę podatkową. Dotyczy to:

~ Płatników podatku liniowego oraz karty podatkowej: Możliwość zmiany formy opodatkowania dostępna będzie dopiero w 2023 roku, przy składaniu zeznania za obecny okres, jednak będzie ona działała wstecz, a więc możliwość rozliczenia się w ramach metody progresywnej za rok 2022 będzie wciąż dostępna

~ Podatników ryczałtu od przychodów ewidencjonowanych: Dla tej grupy podatników terminem granicznym na wybór skali podatkowej jest dzień 22.08.2022r. i dotyczy wyłącznie rozliczenia za drugą połowę 2022 roku.

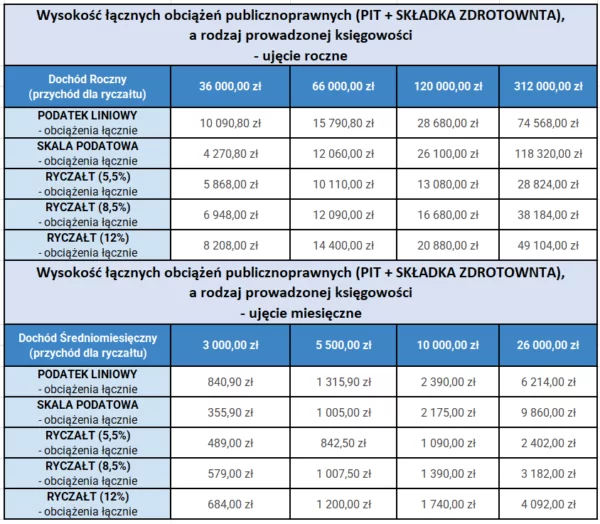

Polski Ład, a działalność gospodarcza. Jaki sposób księgowania wybrać?

Każdy dbający o swoje finanse przedsiębiorca, powinien przeanalizować opłacalność poszczególnych sposobów prowadzenia księgowości po wejściu w życie przepisów Polskie Ładu. Ogólny wniosek jest taki, że oprócz nielicznych wyjątków, opłacalność prowadzenia działalności gospodarczej w wielu przypadkach spadnie. Poniżej przedstawiamy porównanie poszczególnych sposobów prowadzenia księgowości, uwzględniające wielkość składki zdrowotnej oraz podatku PIT, po wejściu w życie Polskiego Ładu. W tabeli nie zostały uwzględnione składki na ubezpieczenie społeczne, ponieważ w ich kontekście nie nastąpiły żadne istotne zmiany wpływające na wielkość nakładanych danin publicznych. Obliczenia uwzględniają zmiany w składkach zdrowotnych, progach podatkowych oraz kwocie wolnej od podatku.

Polski ład, a Spółka z o. o. – najważniejsze zmiany

Zmiany wynikające z Polskiego Ładu dotkną nie tylko indywidualnych przedsiębiorców, czy właścicieli spółek osobowych. Istotne nowości, pojawią się również w kontekście prowadzenia spółek prawa handlowego, w tym sp. z o.o. Jeśli zatem jesteś w grupie uczestników życia gospodarczego, której ów zmiany dotyczą, powinieneś zwrócić przede wszystkim uwagę na:

1. Estoński CIT 2.0, czyli zmiany w zakresie ryczałtu od dochodów spółek kapitałowych (+)

Jako, że pojęcie Estońskiego Cit’u, to wciąż dla wielu przedsiębiorców zagadnienie egzotyczne, rozpocznijmy od krótkiego wprowadzenia. Estoński CIT, to rozwiązanie dotyczące podatku dochodowego od osób prawnych, dedykowane (jak do tej pory) spółkom z o.o. oraz s.a. Jego głównym założeniem jest podatkowa zachęta do realizacji większej ilości oraz skali inwestycji. Co do zasady rozwiązanie powinno stanowić jednocześnie spore uproszczenie w sposobie regulowania podatków. Celowo użyłem słowa powinno, ponieważ Polska wersja Estońskiego CIT, jest niestety tworem bardziej skomplikowanym i wprowadzającym szereg dodatkowych ograniczeń, a także warunków, w porównaniu do swojego Estońskiego pierwowzoru. W konsekwencji liczba firm, które faktycznie zdecydowały się, tudzież w ogóle były uprawnione do rozliczania się za pomocą Estońskiego Cit’u, uplasowała się zdecydowanie poniżej prognoz i oczekiwań.

Na czym polega rozliczanie się na podstawie Estońskiego CIT

W dużym skrócie – tak długo jak firma nie wypłaci swoim akcjonariuszom / udziałowcom wypracowanych zysków, tak długo nie zapłaci od ów zysku podatku CIT. Oczywiście z zastrzeżeniem przeznaczenia ów zysków na działalność inwestycyjną.

Najważniejsze zmiany w Estońskim CIT – Polski Ład

Przede wszystkim zniesiony zostanie limit przychodów uprawniający podatnika do skorzystania z rozwiązania. (do tej pory było to 100 mln brutto). Ponadto, zlikwidowany zostanie warunek ponoszenia przez spółkę nakładów inwestycyjnych na środki trwałe z grupy 3−8 KŚT lub wydatków na wynagrodzenia pracowników. Dodatkowo z Estońskiego CIT’u, oprócz spółek z o.o. oraz akcyjnych, skorzystać będą mogły również pozostałe formy prawne zaliczane do spółek prawa handlowego. Zlikwidowany zostanie domiar zobowiązania podatkowego w przypadku przekroczenia limitu przychodów, a także doprecyzowane zostaną definicja i katalog tzw. ukrytych zysków.

2. Mniejsza swoboda w zakresie rozliczania jako koszty uzyskania przychodu, świadczeń wspólników oraz podmiotów powiązanych. (-)

Obecnie wspólnicy spółki oraz podmioty z nią powiązane, nie mogą w dowolny sposób kształtować cen świadczonych usług czy sprzedawanych produktów / przedmiotów. Ustalane w ramach tego typu zdarzeń gospodarczych ceny, powinny mieć charakter rynkowy, w przeciwnym razie Urząd Skarbowy może podważyć uznanie ww. transakcji, jako kosztu uzyskania przychodu spółki. Niniejsza zasada zostanie opatrzona pewnymi dodatkowymi uszczelnieniami. W myśl zmian, które niesie za sobą Polski Ład, wydatki spółki na świadczenia ze strony podmiotów powiązanych lub wspólników spółki, będą całkowicie wyłączone z kosztów podatkowych, jeżeli:

- ich wysokość lub termin ich poniesienia w jakikolwiek sposób będą uzależnione od osiągnięcia zysku przez spółkę lub wysokości tego zysku lub

- racjonalnie działająca spółka nie poniosłaby takich kosztów lub mogłaby ponieść niższe koszty w przypadku wykonania porównywalnego świadczenia przez podmiot niepowiązany ze spółką lub

- obejmują one wynagrodzenie za prawo do korzystania z aktywów, które stanowiły własność lub współwłasność wspólnika lub podmiotu powiązanego ze wspólnikiem przed utworzeniem spółki

Przy czym pkt. 2 oraz 3, nie będą miały zastosowania, jeżeli suma wydatków spółki w danym roku podatkowym, stanowiących ukrytą dywidendę, nie przekroczy zysku brutto – wypracowanego w roku, którego dotyczą ów wydatki.

3. Doprecyzowanie w zakresie maksymalnego poziomu kosztów finansowania dłużnego. (0)

Zróżnicowane jak do tej pory interpretacje obowiązujących limitów kosztów finansowania dłużnego (do których zalicza się odsetki, opłaty, prowizje, premie, część odsetkową raty leasingowej, kary i opłaty za opóźnienie w zapłacie zobowiązań czy

koszty zabezpieczenia zobowiązań), zostały doprecyzowane w Polskim Ładzie. Obowiązujący limit ów kosztów, od 01.2022 r. wynosić będzie 3 000 000 zł lub 30% EBITDA (zysku operacyjnego).

4. Zmiana w zakresie oskładkowania oraz opodatkowania zarządu oraz członków rady nadzorczej. (-)

Jest to jest z kluczowych, a zarazem najbardziej kontrowersyjnych zmian w kontekście spółek prawa handlowego, które niesie za sobą Polski Ład. Otóż od nowego roku, osoby powołane do zarządów oraz rad nadzorczych spółek, pobierające z tego tytułu wynagrodzenie, zostaną objęte obowiązkiem odprowadzenia składki na ubezpieczenie zdrowotne. Wielkość oskładkowania wyniesie 9% podstawy wymiaru, którą w tym przypadku będzie wysokość wypłaconego wynagrodzenia. Dodatkowo, tak wyliczona składka na ubezpieczenie zdrowotne nie będzie podlegała odliczeniu od podatku dochodowego, co odciśnie dodatkowe, negatywne piętno na opłacalności tego typu świadczenia.

5. Zmiana podstawy wymiaru składki zdrowotnej, dla wspólnika jednoosobowej spółki z o.o.(-)

Do tej pory ów podstawą wymiaru stawki była kwota nie mniejsza, niż 75% przeciętnego miesięcznego wynagrodzenia (381,81 zł w 2021 r.) Po wprowadzonych w ramach Polskiego Ładu zmianach, ów podstawą wymiaru składki będzie pełna kwota przeciętnego miesięcznego wynagrodzenia ogłaszanego przez GUS. Ponieważ kwota ta wynosi obecnie około 5 700 zł, można zakładać wzrost kosztów składki na ubezpieczenie zdrowotne do poziomu około 513 zł.

6. Zmiana dotycząca komplementariuszy spółek komandytowo-akcyjnych

Wraz z wejściem w życie przepisów marcowej ustawy, niosącej za sobą szereg pozytywnych zmian z punktu widzenia podatników – ucierpią za to komplementariusze spółek komandytowo-akcyjnych. Tego rodzaju forma prawna stała się atrakcyjna w świetle przepisów Polskiego Ładu, jednak zgodnie z zapisami ustawy – od początku 2023 roku komplementariusze spółek komandytowo-akcyjnych traktowani będą jako osoby prowadzące pozarolniczą działalność gospodarczą i będą zmuszone do opłacania zarówno składek zdrowotnych, jak i społecznych.

Polski Ład, a rynek nieruchomości – czyli kredyt hipoteczny bez wkładu własnego i…

Kredyt hipoteczny bez wkładu własnego – Polski Ład

Wkład własny to pojęcie nieodzownie kojarzone z zagadnieniem kredytu hipotecznego. Kwestię funkcjonowania wkładu własnego przy kredycie hipotecznym poruszaliśmy w wielu wpisach oraz zajawkach na facebooku. Jest to również jeden z istotnych wątków przy analizie możliwości przeprowadzenia inwestycji oraz wyboru odpowiedniego Banku finansującego. Nie będziemy rozpisywać się na temat znaczenia wkładu i sposobu jego funkcjonowania w kontekście rynku kredytu hipotecznego, skupimy się natomiast na podstawowych założeniach wchodzącego w życie wraz z Polskim Ładem – rządowego programu wspierającego zakup nieruchomości z wykorzystaniem kredytu hipotecznego.

Ustawa o gwarantowanym kredycie mieszkaniowym, to program zorientowany na niwelowanie jednej z największych, funkcjonujących w zakresie pozyskania kredytu hipotecznego barier, a mianowicie bariery posiadania stosownego wkładu własnego. Państwo, za pośrednictwem Banku Gospodarstwa Krajowego udzieli specjalnej gwarancji, która swym zastosowaniem umożliwi obywatelom posiadającym zdolność kredytową, pozyskanie kredytu hipotecznego bez wnoszenia pieniężnego wkładu własnego.

Hipoteka bez wkładu własnego – dla kogo?

Program kredytu hipotecznego bez wkładu własnego, skierowany jest do osób posiadających zdolność kredytową, ale nie posiadających wystarczającego do zaspokojenia swojej potrzeby mieszkaniowej wkładu własnego. Dodatkowo osoby wchodzące w skład gospodarstwa domowego wnioskującego o udzielenie gwarancji, w momencie ubiegania się o kredyt nie mogą posiadać prawa własności lub spółdzielczego prawa własnościowego do innego mieszkania lub domu jednorodzinnego, a także nie mogły w okresie 5 lat poprzedzających złożenie wniosku o udzielenie gwarancji dokonać zbycia wspomnianych wyżej praw w drodze darowizny, na rzecz osób zaliczanych do I i II grupy podatkowej. Od wspomnianych w zdaniu poprzedzającym wymogów istnieje odstępstwo, uwzględnione dla gospodarstw domowych posiadających 2 i więcej dzieci. Wówczas gospodarstwo może zostać zakwalifikowane do gwarancji, posiadając już w swoich zasobach nieruchomość mieszkaniową o wyznaczonych ustawą wymiarach maksymalnych.

Ustawa o gwarantowanym kredycie mieszkaniowym, a maksymalna wartość 1 m2 kupowanej nieruchomości.

Maksymalna cena 1 m2 kupowanej nieruchomości zależeć będzie od iloczynu średniej arytmetycznej wskaźnika odtworzenia 1m2 powierzchni użytkowej budynków mieszkalnych z dwóch ostatnich okresów oraz ustalonego w ustawie wskaźnika przeliczeniowego – 1,3 dla nieruchomości nabywanych na rynku pierwotnym, 1,2 dla nieruchomości nabywanych na rynku wtórnym. W myśl powyższych założeń, obliczając maksymalną cenę 1 m2 mieszkania położonego w Poznaniu, na moment pisania artykułu (23.11.2021 r.), otrzymalibyśmy kwotę 7 617,35 zł.

Kredyt mieszkaniowy bez wkładu własnego – wysokość gwarancji, koszt gwarancji okres kredytowania

Wielkość udzielonej przez BGK gwarancji nie może przekroczyć 20% wartości inwestycji. Limit kwotowy gwarancji zaprezentowany w ustawie, wynosi natomiast 100 tys. zł. W praktyce oznacza to, że maksymalna wartość realizowanej inwestycji (zakup nieruchomości + ewentualne wykończenie) nie może przekroczyć 500 tys. zł. Przedmiotowa gwarancja będzie wiązała się z koniecznością wniesienia prowizji na rzecz BGK, w wysokości 1% od kwoty udzielonej gwarancji. Kredyt hipoteczny bez wkładu własnego, objęty ustawową gwarancją, nie może być udzielony na okres krótszy niż 15 lat.

Spłata rodzinna przy kredycie bez wkładu własnego – Polski Ład

Dodatkową korzyścią i jednocześnie zachętą do… rozmnażania, jest przewidziana ustawą o gwarantowanym kredycie mieszkaniowym tzw. spłata rodzinna. Spłata rodzinna polegać będzie na spłacie części kapitału objętego gwarancją kredytu, w momencie w którym w gospodarstwie domowym urodzi się drugie (wówczas rząd sprezentuje 20 000 zł dopłaty) oraz trzecie lub kolejne dziecko (w tym przypadku dopłata wyniesie 60 000 zł). Przedmiotowy bonus może zostać przyznany gospodarstwom domowym, których członkowie nie posiadają innego prawa własności lub spółdzielczego prawa własnościowego, niż te uzyskane przy pomocy gwarantowanego kredytu mieszkaniowego.

Podsumowując

Jest to najbardziej obszerny jak dotąd artykuł na blogu, bo i komentujący bardzo obszerne zagadnienie, jakim niewątpliwie jest idąca wraz z Polskim Ładem rewolucja. Wierzę, że udało nam się w prosty i transparentny (na tyle ile to możliwe) sposób, przedstawić kluczowe zmiany wpływające na nową rzeczywistość prawno-podatkową w Polsce, a tym samym ułatwić odpowiednią reakcję oraz podejmowanie słusznych, uzasadnionych finansowo decyzji naszych odbiorców.

Wygląda na to, że zapowiadany jako “największa w historii obniżka podatków” projekt Polskie Ładu, jest w rzeczywistości zjawiskiem wręcz odwrotnym. Oczywiście, nie jest to program pozbawiony zalet, jak choćby zwiększenie kwoty wolnej od podatku czy podwyższenie progów podatkowych. Niemniej jednak kładąc po drugiej stronie szali zmiany związane ze składką zdrowotną, brak możliwości amortyzowania nieruchomości mieszkaniowych, czy utrudnienia w rozliczeniach między spółką, a udziałowcami – ciężko patrzeć z optymizmem na zbliżający się stan rzeczy.

Dyskusyjnym jest kwestia wprowadzenia gwarantowanego kredytu hipotecznego, który wprawdzie umożliwi zakup mieszkania na kredyt mieszkaniowy znacznie szerszemu gronu obywateli, ale jego długofalowe, pozytywne skutki i wpływ na rynek nieruchomości – pozostają mocno wątpliwe.

Jedna prawda jest natomiast niepodważalna – my, Polacy, potrafimy szybko dostosować do nawet najtrudniejszych i skomplikowanych rzeczywistości. Nie mam zatem wątpliwości, że poradzimy sobie również z Polskim Ładem. Tym optymistycznym akcentem zachęcam do mądrego myślenia o swoich pieniądzach, które choć same w sobie szczęścia nie dają, to umówmy się…

FINANSE MAJĄ ZNACZENIE

![]()

![]()

{kind=link}

{kind=link}

{kind=link}