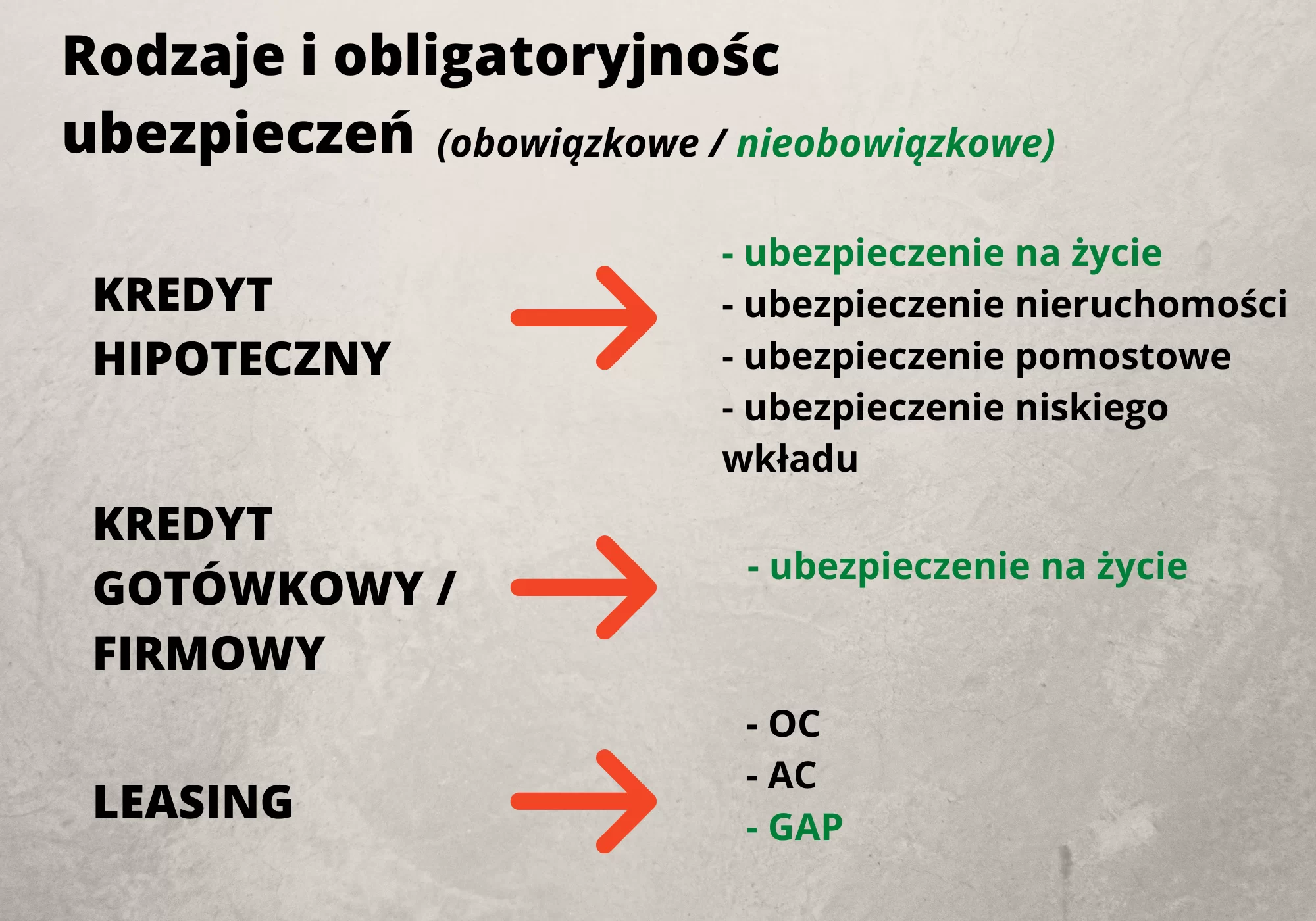

Podstawowe koszty kredytu – UBEZPIECZENIA

Koszt ubezpieczenia kredytu - czyli jakie wyróżniamy rodzaje ubezpieczeń i czy są one obowiązkowe?

O ile w przypadku oprocentowania i prowizji możemy mówić o koszcie bezpośrednim zaciąganego przez Ciebie zobowiązania, o tyle zawieraną w związku z kredytem umowę ubezpieczeniową zaliczymy do kategorii kosztów pośrednich. Nasuwa się zatem pytanie - czy ubezpieczenie produktu jest konieczne? Otóż należy spojrzeć na problematykę zagadnienia z perspektywy poszczególnych produktów finansowych. Inną funkcję pełni ubezpieczenie kredytu gotówkowego, a zupełnie inaczej spojrzeć należy na obowiązkowe OC oraz AC, kiedy bierzesz leasing. Również w innych kategoriach należy rozpatrywać ubezpieczenie niskiego wkładu własnego przy kredycie hipotecznym, czy ubezpieczenie nieruchomości stanowiącej przedmiot zabezpieczenia. W niektórych przypadkach ubezpieczenie jest obowiązkowe, w innych stanowi tzw. sprzedaż łączoną, w jeszcze innych może się okazać zbędnym z perspektywy kosztowej luksusem. W niniejszym wpisie postaram się usystematyzować występujące w połączeniu z produktami finansowymi ubezpieczenia, przypisując je do poszczególnych rodzajów instrumentów finansowych. Będziesz wiedział jakiego rodzaju ubezpieczeń możesz spodziewać się zaciągając kredyt hipoteczny oraz które z nich są obowiązkowe, a które mogą - ale nie muszą być uwzględniane w przedsięwzięciu.

Kredyt gotówkowy/firmowy dla osoby fizycznej - ubezpieczenie na życie / od utraty pracy

Zdecydowana większość Banków funkcjonujących na polskim rynku, posiada w swojej ofercie możliwość ubezpieczenia tego typu zobowiązania, niemniej jednak rzadko zdarza się natomiast sytuacja, w której Bank narzuci na Ciebie obowiązek dodatkowego ubezpieczenia kredytu - jest to najczęściej rozwiązanie dobrowolne, które oczywiście poprawi Twoją wiarygodność, zmniejszy ryzyko dla Banku, a co za tym idzie wpłynie pozytywnie na poprawę zdolności oraz w wielu przypadkach bezpośrednich warunków cenowych - czyli oprocentowania i prowizji. Co daje Tobie? Spokój i komfort psychiczny. Praktyczną pewność, że jeżeli brutalnie mówiąc Ciebie zabraknie, lub np. na płaszczyźnie zawodowej sprawy nie potoczą się według Twojej myśli (ubezpieczenie od utraty pracy) - bliscy nie zostaną na przysłowiowym lodzie, z wysokim długiem do spłaty. Ubezpieczenie tego typu kredytów polega przede wszystkim na ubezpieczeniu Ciebie jako kredytobiorcy, Twojego życia, zdrowia lub nieoczekiwanego zwrotu w kwestii utraty źródła utrzymania, a tym samym zdolności do spłaty kredytu. Jesteś ubezpieczającym oraz ubezpieczonym, uposażonym natomiast (poza ubezpieczeniem od utraty pracy) staje się Bank, który w razie kłopotów zostanie w całości lub w większej części spłacony.

Kredyt hipoteczny - rodzaje i obligatoryjność ubezpieczeń

W przypadku tego typu rozwiązania finansowego, wyróżniamy prawdopodobnie najwięcej występujących rodzajów ubezpieczenia. Niektóre z nich są obligatoryjne, niektóre tak jak w powyższym przykładzie (dot. kredytu gotówkowego) stanowią sprzedaż łączoną (sprzedaż łączona, to oferowanie lub zawieranie umowy o kredyt hipoteczny wraz z innymi odrębnymi produktami lub usługami finansowymi, w przypadku gdy umowa o kredyt hipoteczny jest dla konsumenta dostępna również bez tych produktów lub usług, w tym na innych warunkach niż łącznie z tymi produktami lub usługami) Bardzo ważnym jest fakt, iż w myśl ustawy z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, zabroniono przy tego typu produkcie tzw. sprzedaży wiązanej. W praktyce oznacza to, że zabroniono oferowania lub zawierania umowy o kredyt hipoteczny w pakiecie z innymi odrębnymi produktami lub usługami finansowymi, w przypadku gdy umowa o kredyt hipoteczny nie jest dla konsumenta dostępna bez takich produktów lub usług. Czyli... bank nie może na Tobie wymusić dobierania produktów uzupełniających do umowy o kredyt hipoteczny (bo inaczej nie zostanie udzielony), ale może zaproponować Ci dodatkowe produkty, z których skorzystanie wpłynie na obniżenie kosztów bezpośrednich kredytu.

Ubezpieczenie na życie przy kredycie hipotecznym

Przyjmuje funkcję bardzo podobną, jak w przypadku kredytu gotówkowego. Kredyt hipoteczny z definicji, przeznaczony jest na cele mieszkaniowe, w związku z czym ubezpieczając siebie jako kredytobiorcę, zabezpieczasz dach nad głową dla swoich bliskich i w razie bardzo czarnych, lecz jednak możliwych scenariuszy - ściągasz z nich potencjalny ciężar związany z koniecznością spłacania dużego zobowiązania przez wiele lat. Ten dodatkowy, jakże istotny czynnik sprawia, że w zdecydowanej większości przypadków klienci korzystający z kredytu hipotecznego, chcą być ubezpieczeni. Decydując się na tego typu zabezpieczenie z bezpośredniej oferty Banku, możesz liczyć na znaczące obniżenie marży kredytowej - nawet o 0,6%. W połączeniu z komfortem oraz poczuciem bezpieczeństwa, które za sobą niesie jest to produkt, którego dobranie do oferty kredytu hipotecznego szczerze rekomendujemy.

Ubezpieczenie nieruchomości przy kredycie hipotecznym

Rodzaj ubezpieczenia, które jest w 100% obligatoryjne. Minimalny zakres tego typu ubezpieczenia, chroni przed podstawowymi ryzykami związanymi z pożarem oraz innymi losowymi zdarzeniami, mogącymi doprowadzić do znaczącej lub całkowitej utraty wartości nieruchomości. Produkt ten zabezpiecza Bank od możności zaspokojenia swojej wierzytelności w przypadku wystąpienia powyższego zdarzenia, ale również zabezpiecza Ciebie przed koniecznością dalszego spłacania kredytu w sytuacji losowej, pozbawiającej Cię dachu nad głową. Pozwala Ci również odzyskać część wartości nieruchomości, stanowiącej nadwyżkę w stosunku do kapitału pozostałego do spłaty - w związku z tym nie zostaniesz z niczym. Banki proponują ubezpieczenie nieruchomości z własnej oferty, przydzielając tym samym przeważnie mniej znaczące upusty w stosunku do kosztów bezpośrednich kredytu. Masz również możliwość skorzystania z ubezpieczenia zewnętrznego, pod warunkiem pozytywnego zweryfikowania jego zakresu oraz podpisania stosownych dokumentów dotyczących cesji wierzytelności z tytułu ubezpieczenia.

Ubezpieczenie pomostowe kredytu hipotecznego

Jest to rodzaj ubezpieczenia, które zabezpiecza Bank przed niepożądanymi zdarzeniami, do momentu uprawomocnienia się wpisu hipotecznego w księdze wieczystej. Ubezpieczenie ma charakter obligatoryjny, lecz samo w sobie nie wymaga bezpośredniego opłacenia - co oczywiście nie oznacza, że nie generuje żadnych kosztów. Otóż na wskazany wyżej okres oczekiwania na uprawomocnienie się wpisu w księdze wieczystej, ubezpieczenie pomostowe podwyższa koszty bezpośrednie kredytu - wysokość marży, a tym samym zwiększa początkową wysokość odsetek. Kiedy otrzymasz z Sądu potwierdzenie wpisu hipoteki w dziale IV KW, poinformuj o tym niezwłocznie kredytujący Cię Bank, który w odpowiedzi wyrówna Twoją marżę do wynikającego z umowy poziomu docelowego.

Ubezpieczenie niskiego wkładu własnego dla kredytów hipotecznych

W myśl ustawy o kredycie hipotecznym, minimalnym wymaganym przez przepisy prawa wkładem własnym dla tego typu zobowiązania, jest 20% wartości nieruchomości (albo raczej inwestycji). Jest to poziom wysoki, trudno osiągalny dla dużej części społeczeństwa. W związku z tym, Banki opracowały rozwiązanie, które umożliwia kredytobiorcy pozyskanie "hipoteki", dysponując już 10% wartości inwestycji. Pozostałe wymagane ustawowo 10% jest objęte tzw. ubezpieczeniem niskiego wkładu własnego. Jako kredytobiorca nie ponosisz bezpośrednich kosztów takiego zabiegu, lecz tak jak to miało miejsce w przypadku ubezpieczenia pomostowego, do momentu, aż w wyniku regularnej spłaty rat kapitałowo-odsetkowych zmniejszysz poziom zadłużenia wyrównując go do poziomu 80% wartości inwestycji, musisz liczyć się z podwyższoną marżą. Tego typu ubezpieczenie choć w teorii nie występuje we wszystkich Bankach, to w praktyce nawet jeżeli nie zostało to nazwane ubezpieczeniem niskiego wkładu własnego, to co do zasady wnosząc w inwestycję wkład własny niższy niż 20%, musisz liczyć się z podwyższonym poziomem marży. Na szczęście w zdecydowanej większości Banków oferujących kredyty hipoteczne z 10% wkładem własnym, ów zwiększony poziom marży jest raczej nieznaczący, niemniej jednak zapewne daje się odczuć w całkowitych kosztach kredytu. Faktem jest natomiast, że istotnym ułatwieniem dla dziesiątek tysięcy ludzi jest umożliwienie nabycia własnego dachu nad głową, przy udziale niższego wkładu własnego.

Leasing - obligatoryjne produkty ubezpieczeniowe.

Niewątpliwie leasing może zostać uznany za specyficzny sposób finansowania, w szczególności jeśli mówimy o leasingu operacyjnym.

Z praktycznego punktu widzenia, leasingobiorca korzystający z przedmiotu leasingu, nie staje się jego prawnym właścicielem, w związku z czym nie dziwo, że ubezpieczenie przy tego typu rozwiązaniach jest konieczne. Przy leasingu samochodów oraz pojazdów przeznaczonych do poruszania się po drogach, koniecznym będzie objęcie pojazdu obowiązkowym OC, a także obowiązkowym również w przypadku leasingu AC, zabezpieczającym firmę udzielającą świadczenia przed ewentualną kradzieżą lub znaczącymi szkodami. Obowiązkowe jest również ubezpieczenie wszelkiego rodzaju maszyn i urządzeń, które "wziąłeś w leasing".

Produktem dodatkowym, związanym przede wszystkim z pojazdami mechanicznymi jest tzw. ubezpieczenie typu GAP. Ubezpieczenie GAP jest skierowane do osób kupujących samochód na kredyt lub korzystających z leasingu. Zapewnia ochronę przed utratą wartości pojazdu w czasie. Polisa pokrywa różnicę pomiędzy pozostałymi do spłaty ratami, a kwotą odszkodowania wypłaconego z AC. Ubezpieczenia w przypadku leasingu, choć generują niewątpliwe koszty - dają też spory komfort użytkowania. Statystyki są nieubłagane i nawet najlepszy, najbardziej ostrożny kierowca, nigdy nie wiesz kogo spotka po drugiej stronie szyby. Za pewne nie chciałbyś sytuacji, w której w wyniku niefortunnego zdarzenia straciłeś możliwość korzystania ze sprzętu, a niestety nadal ciąży nad Tobą widmo konieczności spłacania swojego zobowiązania związanego z ów przedmiotem.

PODSUMOWANIE

Wiesz już jakie rodzaje ubezpieczenia związane są z poszczególnymi kategoriami produktów finansowych. Co więcej, dzięki zapoznaniu się z niniejszym wpisem uzbroiłeś się w wiedzę dotyczącą tego które z produktów ubezpieczeniowych są niezbędne dla podjęcia konkretnych instrumentów finansowych, a co do których masz pełne prawo odmówić. Wiedza o tych pierwszych - obligatoryjnych ubezpieczeniach, pozwoli Ci skutecznie porównywać opłacalność poszczególnych produktów finansowych, dzięki poszerzeniu spectrum analizowanych parametrów kosztowych i ich większej świadomości. Co do oceny opłacalności podejmowania nieobowiązkowych produktów ubezpieczeniowych - jest to wątek podlegający indywidualnej, subiektywnej ocenie. Aby Ci tę ocenę ułatwić, podrzucamy kilka przykładowych, podstawowych pytań, które powinieneś sobie zadać snując tego typu rozważania:

- Czy Bank / Instytucja Finansowa, w związku z Twoją ogólną sytuacją, udzieli finansowania bez ubezpieczenia? (w niektórych przypadkach w związku z niską oceną scoringową tego typu ubezpieczenie jest warunkiem koniecznym stawianym przez Bank - scenariusz rzadki, ale ale możliwy realizacji)

- Czy jesteś w związku małżeńskim bez rozdzielności majątkowej?

- Czy posiadasz majątek osobisty?

- Czy masz dzieci/rodzinę, która mogłaby odziedziczyć wraz z majątkiem dług w postaci kredytu?

- Czy posiadasz własne ubezpieczenie na życie, które pomogłoby Tobie i bliskim w trudnych chwilach?m

- Jaki jest stosunek kosztu ubezpieczenia, do poziomu obniżki kosztów bezpośrednich Twojego zobowiązania?

- Czy ubezpieczenie obowiązuje na cały okres finansowania?

- Czy w przypadku wystąpienia ryzyka, pokrywa całość zobowiązania finansowego?

Dodatkowo krótka infografika dotycząca rodzajów i obligatoryjności poszczególnych ubezpieczeń przy konkretnych produktach finansowych:

Jeżeli nie zgadzasz się z czymś, co tutaj przeczytałeś, masz jakieś ciekawe uwagi lub sugestie umożliwiające podniesienie jakości przekazywanych treści lub np. masz ciekawy wątek, który moglibyśmy poruszyć w przyszłych wpisach - ATAKUJ!

Jeżeli mierzysz się aktualnie z jakimś wyzwaniem, problemem lub potrzebą związaną bezpośrednio lub pośrednio z płaszczyzną szeroko rozumianych finansów prywatnych lub firmowych - ATAKUJ!

SPOSOBY NA ZAATAKOWANIE:

{kind=link}

{kind=link}

{kind=link}