Podstawowe koszty kredytu – PROWIZJE

Prowizja od kredytu - wprowadzenie.

Kolejny wpis z serii poświęconej podstawowym kosztom kredytowym, to kolejny wysoce istotny element, od którego zależy atrakcyjność przygotowanej dla Ciebie propozycji. W poprzednim wpisie uzbroiłeś się w wiedzę o przykuwającym największą uwagę większości kredytobiorców oprocentowaniu. Jeżeli w popularnym teleturnieju telewizyjnym, równie popularny prowadzący zaraz po przytoczeniu jednego ze swoich rozbrajająco zabawnych żartów, zapytałby zawodnika - co składa się na koszty kredytu - to z dużą dozą prawdopodobieństwa, zaraz za oprocentowaniem najwięcej ankietowanych opowiedziałoby się za równie znaną i (nie)lubianą PROWIZJĄ. Czym jest właściwie prowizja kredytowa, jak ją obliczyć, od czego zależy jej poziom oraz jakie rodzaje prowizji kredytowej najbardziej powszechne w odniesieniu do danych produktów finansowych? Poszukajmy odpowiedzi na interesujące nas pytania. To właśnie owa prowizja jest tematem naszych dzisiejszych rozważań

Prowizje przy kredycie - najpopularniejsze rodzaje prowizji kredytowych, na które musisz zwrócić uwagę.

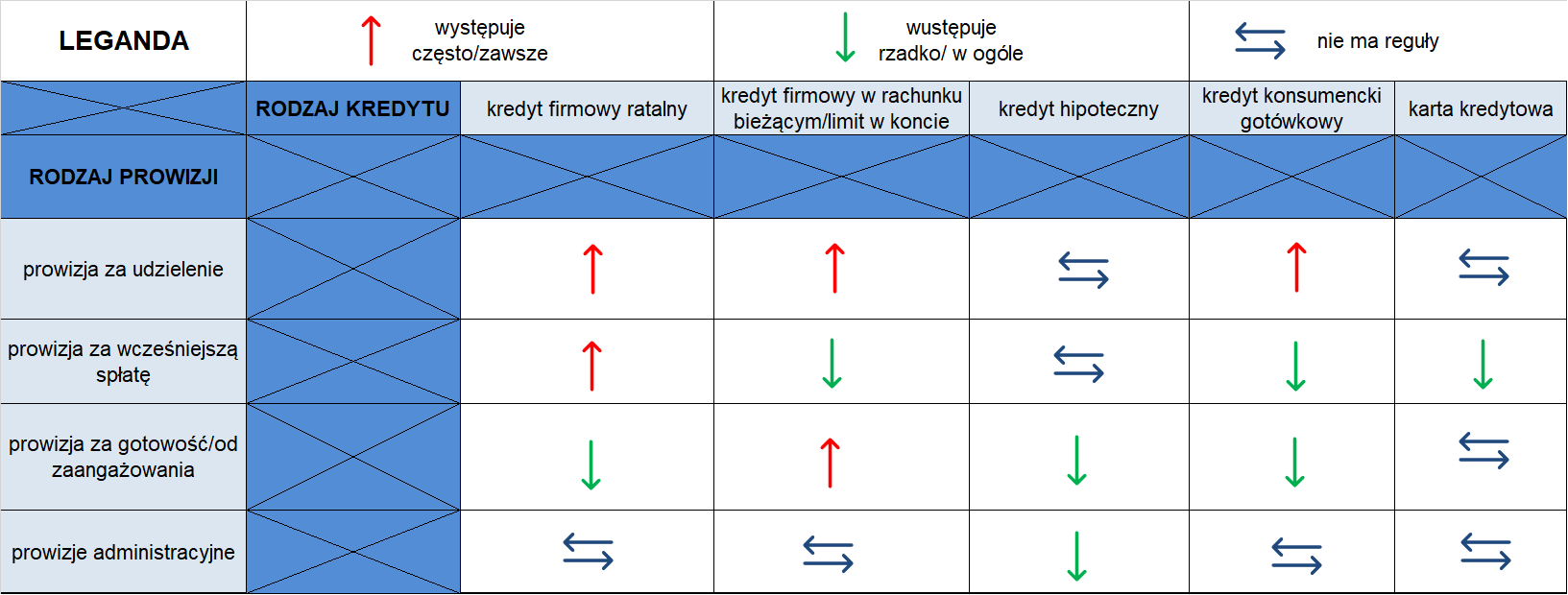

Prowizja jako pojęcie, to nic innego jak wyrażona procentowo lub kwotowo, wartość wynagrodzenia naliczonego z tytułu dokonanej czynności prawnej. W odniesieniu do produktów kredytowych, najpowszechniej występującym rodzajem prowizji, na który można się natknąć w przypadku praktycznie wszystkich rodzajów kredytu, jest prowizja za udzielenie kredytu. Jeżeli zakładasz wcześniejszą, częściową lub całkowitą spłatę zaciągniętego zobowiązania kredytowego, to przy wyborze najlepszej oferty kredytu musisz wziąć pod uwagę Prowizję za wcześniejszą spłatę. Prowizja za gotowość lub w ramach powszechnie występującego nazewnictwa - prowizja od zaangażowania, to piekielnie istotny rodzaj prowizji występujący przede wszystkim w produktach kredytowych typu limit w koncie, tudzież kredyt w rachunku bieżącym. Ostatnie, lecz zapewne nie najmniej istotne są wszelkiego rodzaju prowizje administracyjne, związane najczęściej - jak sama nazwa wskazuje - z szeroko pojętym administrowaniem danym produktem finansowym. Czy wiedziałeś o występowaniu wszystkich z przytoczonych rodzajów kosztów prowizyjnych? Odpowiedź z dużą dozą prawdopodobieństwa brzmi - NIE. Nie ma w tym nic dziwnego, jeśli nie "siedzisz w branży" lub nie masz na swym koncie dziesiątek kredytów, to szanse na świadomość wszystkich powyższych są znikome - to normalne i zrozumiałe. Ważnym jest, abyś przede wszystkim uzbroił się w wiedzę, która zmobilizuje Twoją czujność, w odniesieniu do konkretnych kategorii produktów kredytowych i występujących w ich ramach, możliwych kosztów prowizyjnych. Poniższa tabelka będzie dla Ciebie świetnym drogowskazem, sygnalizującym - w odniesieniu do jakich produktów powinieneś z dużą dozą prawdopodobieństwa poddać analizie występowanie konkretnego rodzaju kosztu prowizyjnego.

Prowizja za udzielenie kredytu

Prowizja za udzielenie kredytu, to wysokość jednorazowego kosztu, który bank nalicza w zamian za postawienie twojego produktu w stan gotowości - czyli innymi słowy za przekazanie do twojej dyspozycji konkretnej kwoty kapitału. Istnieją 2 możliwości uregulowania powyższego wynagrodzenia:

- a) wysokość ustalonej odgórnie przez Bank prowizji zostanie przez Ciebie pokryta ze środków własnych (jest to bardzo rzadko wybierany wariant, czasami na przykład w kredytach hipotecznych, kiedy LTV nie pozwala na skredytowanie prowizji)

- b) kwota prowizji zostanie skredytowana, powiększając kwotę zaciągniętego przez Ciebie kapitału (mówimy wówczas o tzw. kwocie kredytu brutto, czyli powiększonej o wartość prowizji za udzielenie|) Warto pamiętać że zwiększa ona poziom całkowitej kwoty kapitału do spłaty.

O ile w przypadku wariantu "a", kwestia tego jak obliczyć prowizję kredytową jest prosta i klarowna - udostępniamy Ci X zł, w zamian za co zapłacisz nam Y zł (lub %) prowizji (z własnej kieszeni), o tyle w przypadku wariantu "b", warto zwrócić uwagę, na pewne istotne zależności:

- powiększamy kwotę zaciągniętego kapitału, w związku z czym zwiększamy podstawę od której naliczane będą odsetki (zapłacimy ich relatywnie więcej)

- wysokość skredytowanej prowizji w niektórych bankach/instytucjach finansowych naliczana jest "z góry" (czyli w praktyce zapłacimy nieco więcej, niż wartość procentowa prowizji pomnożona przez kwotę kredytu netto, jest to jednakże dosyć rzadko stosowany zabieg i jeśli już, to raczej przez instytucje poza-bankowe)

Prowizje uruchomieniowe występują w praktycznie wszystkich rodzajach produktów kredytowych. Jej poziomy w zależności od rodzaju finansowania oraz instytucji, w której ów produkt jest zaciągany, wahają się od 0% do nawet kilkudziesięciu procent w przypadku drogich kredytów konsumpcyjnych oraz produktów pozabankowych. Pamiętaj, że kredytowana prowizja za udzielenie powiększa realną kwotę zaciąganego przez Ciebie kredytu.

WAŻNE! Jak odzyskać część prowizji za uruchomienie kredytu?

Jeśli dokonałeś wcześniejszej całkowitej spłaty zaciągniętego kredytu konsumenckiego (np. kredyt gotówkowy, konsumpcyjny, hipoteczny), to w myśl wyroku TRYBUNAŁU SPRAWIEDLIWOŚCI UNII EUROPEJSKIEJ z września 2019 r. - należy Ci się zwrot kosztów związanych z prowizją za uruchomienie. Po dokonaniu całkowitej wcześniejszej spłaty oraz złożeniu stosownego pisma do instytucji finansującej, możesz liczyć na zwrot kosztów prowizji, w części adekwatnej do niewykorzystanego okresu finansowania.

PRZYKŁAD

Prowizja za wcześniejszą spłatę

Prowizja naliczana każdorazowo, za wcześniejszą (niż wynika to z postanowień umowy) całkowitą lub częściową spłatę zobowiązania kredytowego (kapitału). Wysokość prowizji za wcześniejszą spłatę jest przedstawiona w ujęciu procentowym, a znaleźć ją powinieneś w umowie kredytu lub załączonej tabeli opłat i prowizji. Ten rodzaj prowizji nie wchodzi w grę w przypadku kredytów gotówkowych dla osób prywatnych - tam, naliczanie prowizji za wcześniejszą spłatę jest ustawowo zabronione. Inaczej sprawa wygląda jeśli chodzi o kredyty firmowe, w tym przypadku prowizja za wcześniejszą spłatę naliczana jest praktycznie we wszystkich bankach. Jest natomiast na rynku jeden wyjątek, który wyłamuje się z tej reguły i nie pobiera od klientów firmowych prowizji za wcześniejsza spłatę - chętnie podzielę się z Tobą tą informacją w prywatnej rozmowie.

Prowizja od wcześniejszej spłaty przy kredycie hipotecznym, to również dość powszechne zjawisko. Niektóre banki oferujące swoim klientom kredyty hipoteczne również pobierają przedmiotową prowizję - najczęściej w początkowym okresie kredytowania. Oferty w tym zakresie są silnie zróżnicowane. Jest wiele Banków oferujących kredyty hipoteczne, w których dokonanie całkowitej spłaty kredytu hipotecznego w pierwszych 2-5 latach, wygeneruje dodatkowe koszty. Na drugim biegunie mamy również oferty kredytów hipotecznych bez prowizji za wcześniejsza spłatę, których również nie brakuje. Jest to oszczędność kosztowa szczególnie pożądana np. w sytuacji, w której kupujesz dane mieszkanie/nieruchomość z zamiarem wyremontowania o odsprzedaży z korzyścią w krótkim czasie. Wówczas, potencjalna prowizja za wcześniejsza spłatę od kredytu hipotecznego, oznaczałaby uszczuplenie Twojej stopy zwrotu 1-3 %.

Prowizja za gotowość/od zaangażowania - czyli płać, jeśli nie korzystasz i (lub) płać jeśli korzystasz nie w pełni.

Jest to rodzaj prowizji, który występuje przede wszystkim w limitach oraz kredytach w rachunku bieżącym oferowanych przez niektóre z banków. Na czym to polega? Otóż wyobraź sobie, że Bank postawił do Twojej dyspozycji kredyt w rachunku bieżącym (limit w koncie), w kwocie 100 000 PLN. Ty jednak potrzebujesz na zaspokojenie swoich bieżących potrzeb płynnościowych 30 000 PLN, pozostawiając resztę dostępnej kwoty nietkniętą. Wydawać by się mogło, że skoro nie korzystasz z pozostałych 70 000 PLN, to nie powinny one w żadnym stopniu obciążać Cię finansowo. Niestety nie jest tak w sytuacji, w której w umowie Twojego kredytu została zawarta klauzula dotycząca prowizji za gotowość. Wówczas oprócz odsetek, stanowiących koszt realnie wykorzystanego kapitału, jesteś również obciążony dodatkową opłatą za to, że bank utrzymuje odpowiednią rezerwę do Twojej dyspozycji. Limit w koncie, tudzież kredyt w rachunku bieżącym to znakomite rozwiązanie, które w sposób znaczący poprawia płynność finansową i wspomaga działalność operacyjną firmy. Niemniej jednak, ważnym jest, aby umiejętnie z niego korzystać i minimalizować ponoszone w związku z ów korzystaniem koszty. Do tego konieczne będzie uzyskanie opłacalnej oferty, pozbawionej opłat za gotowość czy od zaangażowania oraz świadomość produktu, a przede wszystkim sposobu naliczania kosztów.

Unikaj ofert limitów w koncie oraz kredytów w rachunku bieżącym, w ramach której umowa zawiera przedmiotowe prowizję od zaangażowania/niewykorzystanej kwoty. Jest na rynku wiele świetnych ofert pozbawionych tego typu prowizji, która na dobrą sprawę wręcz zachęcają do korzystania z oprocentowanego kapitału, bo przecież jeśli nie skorzystasz, to tak na prawdę płacisz za nic. Nawet niewielka prowizja od niewykorzystanej kwoty potrafi być bardzo uciążliwa, szczególnie, kiedy mamy do czynienia większą kwotą limitu. Zakładając prowizję od zaangażowania na poziomie 0,2% miesięcznie oraz kwotę limitu w rachunku na poziomie 100 000 PLN - jeśli postawiona do dyspozycji kwota pozostanie w danym miesiącu nietknięta, to i tak generuje koszt na poziomie 200 zł. Jeśli taka sytuacja utrzyma się przez 6 miesięcy w roku - mamy do czynienia z 1 200 PLN kosztu, którego zdecydowanie mogłeś uniknąć.

WAŻNE

- Praktyka pokazuje, że choć gro klientów biznesowych umiejętnie i efektywnie wykorzystuje narzędzie finansowe pod postacią limitu w rachunku bieżącym, to wciąż niezwykle często spotykamy się z sytuacją, w której przedsiębiorca wykorzystuje praktycznie całość postawionych do dyspozycji środków i utrzymuje taki stan nieustannie, narażając się na wysokie koszty. Co do zasady, kredyt w rachunku bieżącym najlepiej sprawdza się jako narzędzie wspomagające płynność finansową firmy oraz uzupełniające okresowo jej kapitał obrotowy. Zdecydowanie niewskazanym jest finansowanie nim działań inwestycyjnych, długoterminowych.

Prowizje administracyjne

Są to wszelkiego rodzaju prowizje dotyczące administrowania kredytem i przypisanym do niego rachunkiem kredytowym. Warto nadmienić, że nie jest to rodzaj prowizji, który pojawia się powszechnie we wszystkich bankach, a jeżeli już możesz się na niego natknąć, to zdecydowanie częściej w przypadku kredytów firmowych. Jest to natomiast Twój realny koszt, więc koniecznie zwróć uwagę czy zapisy dotyczące tego rodzaju prowizji dotyczą Twojej umowy kredytowej. Warto również zwrócić uwagę na stosowany często przez firmy chwilówkowe i instytucje pozabankowe zabiegu. Mianowicie w związku z opisanym kilka akapitów wyżej wyrokiem TSUE dotyczącym konieczności zwrócenia konsumentowi części kosztów prowizji za uruchomienie kredytu/pożyczki w przypadku wcześniejszej spłaty, wspomniane instytucje wprowadzają różnego rodzaju opłaty administracyjne, mające za zadanie obejść ciążący na nich obowiązek zwrotu prowizji i utrzymać marżowości produktową na pożądanym, bardzo wysokim poziomie. Nie zajmujemy się chwilówkami i odradzamy tego naszym klientom, ale mamy świadomość, że zdarzają się w życiu sytuacje podbramkowe. W obliczu takowych koniecznie zwróćcie uwagę na przedmiotowe koszty administracyjne, ponieważ może się okazać, że stanowią lwią część zaciąganego zobowiązania.

{kind=link}

{kind=link}

{kind=link}